|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Реферат: Прохождение практики в ЗАО Альфа БанкОблікова політика Банку спрямована на забезпечення своєчасного і достовірного обліку заборгованості по наданих кредитах на відповідних рахунках ІІ класу балансу, які відкриваються для кожного контрагента, по кожній угоді, виду операції, строку та напрямку використання коштів. Здійснюється постійний контроль за погашенням заборгованості у визначений строк та встановленій черговості чи віднесення її на рахунок простроченої, пролонгованої або сумнівної заборгованості. При перенесенні строку погашення кредиту на більш пізній строк (пролонгації), бухгалтерська проводка здійснюється у день, коли підписана угода з клієнтом про пролонгацію. При порушенні строків погашення кредиту або (та) виплати доходів за ними, суми непогашених в строк платежів переносяться на відповідні рахунки по обліку простроченої заборгованості. Бухгалтерська проводка по перенесенню заборгованості на рахунки простроченої заборгованості здійснюється: ¨ за кредитами – на слідуючий робочий день після строку повернення, обумовленому в кредитному договорі; ¨ за процентами – на 8-й день після строку виплати, обумовленому в кредитному договорі. У випадку, якщо день перенесення сум заборгованості на рахунки простроченої заборгованості співпадають з загальновихідними або святковими днями, операція по перенесенню здійснюється на слідуючий робочий день після загальновихідних (святкових) днів. При перенесенні заборгованості за кредитами або доходами на рахунки по обліку сумнівної або безнадійної заборгованості, бухгалтерська проводка здійснюється у день, коли прийнято рішення про визнання її сумнівною або безнадійною. Порядок визнання сумнівної заборгованості по кредитній операції або сумнівним доходам за нею безнадійними, регламентується окремим нормативним документом банку. При визначенні кількості днів для нарахування процентних доходів день виникнення заборгованості по кредитній операції приймається до відома, а день погашення заборгованості при розрахунку не зараховується. Для відшкодування можливих втрат за кредитними операціями Банк створює резерв за кредитами у національній та іноземній валютах. Створення резерву під кредитні ризики – це визнання витрат для відображення реального результату діяльності Банку. Розрахунок резерву здійснюється згідно з Постановою Національного банку України від 06.07.2000 року № 279 (із змінами і доповненнями). Резерв формується в тій валюті, в якій враховується заборгованість. Банк використовує резерви лише для покриття збитків за непогашеною позичальниками заборгованістю за основним боргом, стягнення якої є неможливим. Оцінка застави, яка приймається у погашення кредиту, проводиться Банком за ринковою вартістю, і щоквартально враховуються зміни кон'юктури ринку. А також у разі пролонгації кредитного договору проводиться перегляд вартості заставленого майна. Результати переоцінки вартості заставленого майна підтверджуються Протоколом кредитного комітету. Послуги кредитного відділу ЗАО ”Альфа Банк” включають: - видача короткостроковихї кредитів – до 1-го року; - відкриття кредитної лінії; - надання “овердрафту” по розрахунковому рахунку та інші кредитні послуги Для отримання банківського кредиту необхідно мати наступні документи: 1. Заява на видачу кредиту на необхідну суму, з вказанням цілі кредитування та строків використання кредиту 2. Установчі документи: - копія статуту з поміткою податкової інспекції, завіреної нотаріально - копія установчого договору, завіреного нотаріально - копія затвердження про державну реєстрацію - копія затвердження про реєстрацію в управлінні статистики - карточка зі зразками підписів, завірена нотаріально або в банку 3. Фінансові документи: - баланс за 3-и останні періоди, завірений податковою інспекцією - копія заключення про аудиторську перевірку - довідка про погашення раніше отриманих кредитів - виписка по розрахунковому та валютному рахунках за 3 останніх місяця 4. Комерційні документи: - бізнес-план проекту з технічно-економічним обгрунтуванням та розрахунками, що підтверджують можливість своєчасного погашення кредиту та відсотків по ньому - копії контрактів та договорів, рахунків-фактур, по угоді покупки, на яку будуть направлені кредитні кошти. 5. Гарантія погашення кредиту та уплати відсотків, гарантія банку, залог та змішані форми забезпечення: - залогове забезпечення (квартира, власність підприємства, споруди, основні фонди (устаткування), автомобілі) - гарантія банка (договір гарантії, установчі документи банка-гаранта) 6. Заява позичальника на ім'я керівника банків, де він має розрахунковий та валютних рахунки, про надання права представників банку знайомитись в будь-який час з рухом на його рахунку. Оцінка фінансового стану позичальників здійснюється банком на момент надання кредиту та щоквартально протягом дії кредитної угоди і подається на розгляд Комітету для затвердження категорій позичальників.

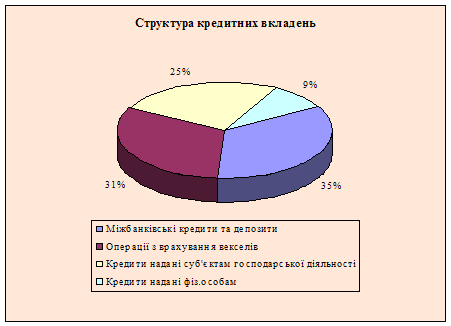

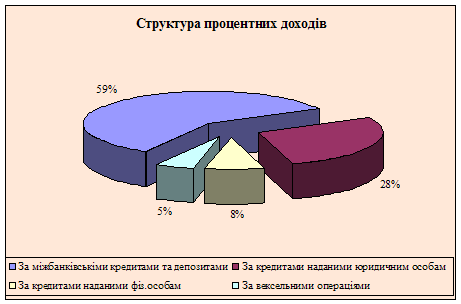

Розмір кредитних вкладень на 01.12.2000 р. становить 37,7 млн. грн., їх структура має такий вигляд: Діаграма 1: Структура кредитних вкладень Із діаграми видно, що найбільший розмір кредитних вкладень 35% (15,78 млн. грн.) належить банківським кредитам та депозитам, а найменший – кредитам, наданим фіз.особам. Структура %-них доходів на 1.12.2000 р. має такий вигляд: Діаграма 2: Структура процентних доходів

Як бачимо із діаграми, найбільша доля належить процентним доходам, отриманим за міжбанківськими кредитами та депозитами: 59% (3,06 млн. грн.); 28% - процентним доходам, отриманим за кредитами, наданими юридичним особам (або 1,46 млн. грн.); 8% (0,4 млн. грн.) належить процентним доходам, отриманим за кредитами, наданими фіз.особам; і найменша доля належить процентним доходам, отриманим за вексельними операціями: 5% (або 0,27 млн. грн.)

Відділ акціонерного капіталу та цінних паперів З точки зору інвестиційних характеристик портфель цінних паперів “Альфа Банку” розподіляється на дві групи: 1) цінні папери в портфелі Банку на продаж – для операцій з цінними паперами, які котуються на активному ринку та придбані з метою отримання прибутку від їх подальшого продажу; 2) цінні папери в портфелі Банку на інвестиції – для операцій з цінними паперами, які придбані на строк до дати погашення або з метою інвестиції на строк більше одного року. Бухгалтерський облік з цінними паперами в “Альфа Банку” здійснюється відповідно до Інструкції з бухгалтерського обліку операцій з цінними паперами установ комерційних банків України, затвердженоі постановою Правління Національного банку України від 31.12.97 № 510 (зі змінами та доповненнями) та Інструкції з бухгалтерського обліку операцій комерційних банків з векселями, затвердженої постановою Правління Національного банку України від 08.06.2000 №234. Цінні папери можуть бути придбані за номінальною вартістю, з надбавкою (премією) або знижкою (дисконтом), а також між датами сплати процентів (купонів). Дисконт (за операціями з цінними паперами) – це різниця між вартістю погашення цінних паперів та вартістю їх придбання без врахування нарахованих на час придбання процентів, якщо вартість придбання нижча вартості погашення. Премія (за операціями з цінними паперами) – це перевищення вартості придбання цінних паперів над вартістю їх погашення без врахування нарахованих на час придбання процентів. Щомісяця, протягом строку обігу цінного паперу, Банк здійснює амортизацію дисконту та премії з віднесенням нарахованих сум на збільшення чи зменшення процентних доходів. Діяльність установ банку по обслуговуванню операцій з простими і переказними векселями ведеться відповідно до Закону України "Про цінні папери та фондову біржу", Положення про переказний і простий вексель, затвердженого Постановою ЦВК і РНК СРСР від 07.08.37 № 104/1341 та Основного закону про простий і переказний вексель, прийнятого Женевською конвенцією в 30-му році та інших нормативних актів, що регулюють вексельний обіг. Операції з векселями здійснюються Управлінням казначейства та установами банку (крім операцій по наданню авалю та випуску векселів власної емісії). “Альфа Банк” здійснює емісію простих фінансових векселів. Вексель “Альфа Банку” – цінний папір із заданою номінальною вартістю, вираженою у національній валюті України, що містить безумовне зобов’язання ОмегаБанку, як векселедавця сплатити визначену суму векселедержателю. Векселедержателями таких векселів можуть бути лише юридичні особи. Векселі реалізуються з дисконтом або по номінальній вартості з терміном погашення на конкретну дату. Термін обігу і номінальна вартість встановлюється для кожного випущеного векселя окремо. В системі “Альфа Банку” проводяться наступні операції з векселями: 1. Кредитні – операції, що супроводжуються наданням або залученням грошових коштів проти векселів або під забезпечення векселями. Кредитні операції операції поділяються на: а) врахування векселів; б) надання кредитів під заставу векселів; в) переврахування придбаних векселів; г) одержання кредитів під заставу векселів. 2.Торговельні - операції з вкладення або залучення грошових коштів під векселі. Торговельні операції поділяються на: а) купівля векселів; б) продаж придбаних векселів. 3. Розрахункові – поділяються на: ¨ операції з оформлення заборгованості векселями: а) видача простих векселів банком кредиторові банку; б) видача банком переказних векселів на боржника банку; в) видача банку простих векселів боржником банку; ¨ операції з розрахунків з використанням векселів: а) вексельний платіж банку кредитору; б) вексельний платіж боржника банку. 4.Комісійні та довірчі – поділяються на : а) інкасування векселів; б) оплата векселів, у яких банк виступає особливим платником (доміциліатом); в) зберігання векселів (оригіналів, копій, примірників); г) купівля, продаж і обмін векселів за дорученням клієнтів. Банк проводить операції з векселями на підставі угод з клієнтом (іншим банком). Угоди про кредитні, торговельні та гарантійні операції, а також інкасування векселів і зберігання, купівлю, продаж і обмін векселів за дорученням клієнтів (інших банків) мають бути укладені в письмовій формі з урахуванням вимог чинного законодавства. Операції РЕПО з клієнтами Альфа Банку здійснюються під заставу цінних паперів і обліковуються як наданий або отриманий кредити. При проведенні операцій РЕПО Альфа Банк, як покупець, отримує винагороду у вигляді проценту або у вигляді зворотного продажу цінних паперів за вищою ціною, ніж при купівлі (з дисконтом), тому облік процентних доходів за операціями РЕПО відрізняється по формі отримання винагороди. Витрати Альфа Банку при здійсненні операцій зворотного РЕПО амортизуються на протязі всього терміну угоди. У разі проведення безстрокових операцій РЕПО, термін амортизації визначається прогнозним шляхом в залежності від очікуваного строку операції. В рамках данного відділу ЗАО “Альфа Банк” виконуються наступні операції: Як торговець цінними паперами ЗАО “Альфа Банк” пропонує наступні види послуг: - комісійна діяльність з цінними паперами: а) купівля-продаж на вторинному ринку (у т.ч. на фондових біржах) по замовленню клієнта акцій будь-яких підприємств, облігацій внутрішнього державного займу України, корпоративних облігацій, векселів підприємств України; б) купівля ЦП в ході їх первинного розміщення: на аукціоні РЦСА, конкурсах ФГИУ, біржевих торгах НБУ, ФГИУ, ГП “Укрспецфін”, у емітента в ході відкритої підписки на ЦП; - формування під заказ клієнта контрольних пакетів акцій вибраних емітентів; - формування інвестиційного портфеля та ефективне керування ним; - повний спектр послуг на ринку вексельного обігу: інкасо, облік, залог, доміциляція та авалювання векселів; - постійна пропозиція акций мінімальної курсової вартості; Як незалежний реєстратор ЗАО “Альфа Банк” надає наступні послуги своїм клієнтам: - ведення реєстрів власників іменних цінних паперів в документарній формі с дотриманням повної конфіденційності інформації; - перереєстрація прав власності на цінні папери в найкоротші строки; - реєстрація залога та блокування цінних паперів; - мінімальні тарифи; - безкоштовні консультації по всім питанням корпоративного управління та обігу цінних паперів; - первинне розміщення цінних паперів (андеррайтінг); - підготовка річного звіту емітента Як зберігач ЦП банк проводить наступні операції: - відкриває рахунки в ЦП; - приймає на відповідальне зберігання всі види ЦП в документарній та бездокументарній формі; - в найкоротші строки реєструє перехід права власності на ЦП по розпорядженню клієнта; - виконує операції по депонуванню та переводу ЦП; - інформаційно підтримує заключення договорів по ЦП; Таблиця 1: Характеристика видів операцій з ЦП в ЗАО “Альфа Банк”:

Валютний відділ Облік операцій в іноземній валюті здійснюється згідно з “Правилами бухгалтерського обліку уповноваженими банками України обмінних операцій в іноземній валюті та банківських металах”, затвердженими Постановою Правління НБУ від 07.12.200 №471. У разі здійснення обмінних операцій кінцевим результатом є проведення операцій за дебетом рахунку в одній валюті та кредитом – в іншій. Під час відображення операцій з іноземною валютою за балансовими рахунками (у разі їх первісного визнання) використовуються такі курси: а) за офіційним валютним курсом на дату валютування відображається іноземна валюта в подвійній оцінці – за номіналом та в гривневому еквіваленті (доходи та витрати, що нараховані, отримані або сплачені в іноземній валюті; усі зарахування та списання з кореспондентського рахунку, у тому числі внесок в іноземній валюті до статутного капіталу, куплена-продана іноземна валюта тощо); б) за ринковим курсом гривні відображаються в разі купівлі-продажу іноземної валюти за гривні; в) за офіційним валютним курсом гривні відображаються на дату нарахування, отримання і сплати доходів та витрат в іноземній валюті. У разі здійснення виправних проводок за рахунками доходів і витрат сума в гривнях за проводкою сторно має дорівнювати сумі в гривнях за помилковою проводкою; г) за офіційним валютним курсом на дату підписання установчого договору гривні відображаються під час обліку внесків до статутного капіталу в іноземній валюті за рахунком 5000 “Зареєстрований статутний капітал банку”. Сума різниці між вартістю акцій за офіційним валютним курсом на дату підписання установчого договору (номінальна вартість) при формуванні статутного капіталу за участю іноземних інвесторів (а в разі збільшення статутного капіталу банку – на дату прийняття рішення про збільшення статутного капіталу) та вартістю акцій за офіційним валютним курсом на дату фактичного внесення (одержання) коштів як внеску в іноземній валюті до статутного капіталу банку відображається за рахунком 5010 “Емісійні різниці”; Переоцінка (перерахунок гривневого еквівалента залишків іноземної валюти) усіх монетарних статей в іноземній валюті здійснюється під час кожної зміни офіційного валютного курсу. Курсова різниця від переоцінки грошових коштів та інших монетарних статей в іноземній валюті зараховується на рахунок 6204 “Результат від торгівлі іноземною валютою та банківськими металами”. У фінансовій звітності немонетарні статті, зарахування яких до балансу пов’язане з операціями в іноземній валюті, відображаються в гривнях за валютним курсом на дату здійснення операції. Дебіторська заборгованість за авансами з придбання основних засобів, нематеріальних активів, товарно-матеріальних цінностей тощо та кредиторська заборгованість з продажу основних засобів, нематеріальних активів, товарно-матеріальних цінностей тощо відображаються у фінансовій звітності за офіційним валютним курсом на дату розрахунку. Кредиторська заборгованість з придбання за іноземну валюту основних засобів, нематеріальних активів, товарно-матеріальних цінностей і дебіторська заборгованість з продажу за іноземну валюту основних засобів, нематеріальних активів, товарно-матеріальних цінностей є монетарними (грошовими) статтями балансу, тому підлягають сплаті та одержанню у визначеній в іноземній валюті сумі і переоцінюються під час кожної зміни офіційного валютного курсу. |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.