|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Реферат: Обеспечение возврата кредита в современных условияхВпечатляющий рост объема лизинговых сделок за рубежом объясняется тем, что эта форма бизнеса имеет ряд преимуществ по сравнению с другими, связанными с простым приобретением имущества. 1. Лизингополучателю фактически предоставляется долгосрочный кредит лизингодателем на 100% стоимости поставляемого оборудования, который не требует немедленного начала платежей. Лизингополучатель получает возможность эксплуатировать оборудование, не затрачивая крупных сумм на инвестирование или замораживая капитал на длительные сроки. 2. Лизинговый операции, как правило, осуществляются по фиксированной ставке, защищающей лизингополучателя от инфляционных колебаний. 3. Лизингополучатель не делает первоначального взноса (что он обязан, был сделать при покупке оборудования в кредит), либо делает очень маленький взнос. 4. Лизингополучатель пользуется налоговыми льготами в связи с ускоренной амортизацией и тем, что арендные платежи считаются эксплуатационными расходами и включаются в себестоимость продукции. 5. Предприятие по лизингу получает необходимое ему оборудование, в то время как кредит на его закупку может быть использован не по назначению. 6. Лизингодатель в течение всего срока действия лизингового соглашения остается собственником оборудования, предоставленного лизингополучателю. Это повышает эффективность и надежность партнеров по лизинговому бизнесу. 7. Лизинг открывает для предприятия один из самых дешевых способов доступа к современной технике, включая зарубежную, с последующей ее наладкой и сервисным обслуживанием заводом-изготовителем. Это создает возможность для предприятия выпускать конкурентоспособную продукцию и обеспечивать ее сбыт. 8. Лизингополучатель по окончании срока аренды может приобрести оборудование в собственность по остаточной стоимости, а в ряде случаев оно может быть оставлено бесплатно. 9. Привлекательными для партнеров по лизинговому соглашению являются условия выполнения финансовых обязательств. Плата за арендованное оборудование, в том числе импортное, осуществляется после его монтажа или ввода в эксплуатацию, а иногда даже после реализации изготовленной продукции. Схема финансирования бывает, как правило, индивидуальная, достаточно гибкая, с учетом возможностей конкретного предприятия и специфики местного законодательств (в отличие от банковских кредитов с их традиционно жесткими условиями по срокам, размерам выплат, санкциями за просрочку и не возврат). 10. Мелким и средним предпринимателям проще подписывать лизинговое соглашение, чем кредитное. Некоторые лизинговые компании даже не требуют от лизингополучателя никаких дополнительных гарантий, поскольку обеспечением сделки является само оборудование. Если лизингополучатель не выполняет своих обязательств, то лизинговая компания незамедлительно забирает свое имущество. 11. При международных лизинговых операциях лизингополучатель получает налоговые льготы страны арендодателя. Речь идет об ускоренной амортизации, инвестиционных налоговых льготах и т.п. 12. МВФ не учитывает сумму лизинговых сделок в подсчете внешней задолженности страны лизингополучателя. Дело в том, что объект лизинговой сделки всегда записывается на балансе зарубежной компании лизингодателя. Лизинговый бизнес привлекателен не только для арендаторов, но и для других его участников. Продавец сбывает товар и получает его стоимость. Лизинговая компания становится владельцем товара и, сдав его в аренду, получает возмещение за потраченные на его приобретение деньги, а также процент за финансирование сделки. Банк получает в счет погашения кредита его основную сумму и проценты. Однако лизинговым операциям присущи отдельные недостатки: 1 происходит моральное и физическое старение арендуемого оборудования; 2 стоимость лизинга оборудования (без налоговых льгот) выше затрат на его приобретение в кредит.[12]

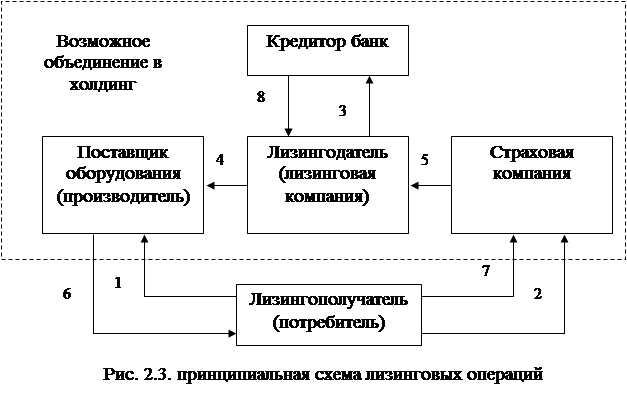

Осуществление лизинговых операций подразумевает участие в них лизингодателя (лизинговой компании), поставщика оборудования, приобретаемого лизингодателем, банка, кредитующего лизингодателя, и лизингополучателя (потребителя). Иногда лизингодатель страхует передаваемое в лизинг оборудование через специализировнную страховую компанию. В отдельных случаях лизингодатель, компания производитель и поставщик оборудования, банк-кредитор и страховая компания объединяются в холдинг (рис. 2.3.)[13]. 1. Компания, желающая арендовать оборудование, выбирает его у поставщика (производителя) с учетом качества, цены, сроков изготовления и поставки. 2. Затем лизингополчатель (потребитель) заключает с лизингодателем лизинговый договор. 3. Лизинговая компания получает кредит от банка на покупку оборудования. Кредитор возлагает всю ответственность за погашение кредита на лизингодателя. 4. Лизингодатель оплачивает стоимость оборудования поставщику и становится владельцем этого оборудования. 5. Лизингодатель осуществляет страхование этого оборудования в страховой компании. 6. Лизингодатель договаривается с поставщиком о поставке этого оборудования лизингополучателю. 7. Лизингополучатель осуществляет лизинговые платежи лизингодателю на протяжении всего периода использования оборудования. 8. Лизингодатель погашает основную стоимость кредита и проценты по нему банку. На прктике бывает, что в лизинговых операциях принимают участие три стороны: - производитель (поставщик) оборудования; - лизингополучатель; - лизингодатель, который осуществляет приобретение оборудования за свой счет без привлечения кредита из банка (или когда банк выполняет роль лизингодателя). Право пользования лизинговым имуществом принадлежит лизингополучателю только на условиях, определенных договором лизинга. Лизингодатель может использовать лизинговое имущество в качестве залога, если иное не предусмотрено договором лизинга. Риск случайной гибели, утраты, порчи лизингового имущества несет лизингодатель. Договором может быть предусмотрен переход указанного риска к лизингополучателю с момента поставки ему имущества. С момента поставки лизингового имущества лизингополучателю к нему переходят право предъявления претензий продавцу в отношении качества, комплектности, сроков поставки имущества и других случаев ненадлежащего выполнения договора купли – продажи, заключенного между продавцом и лизингодателем. Договором лизинга может быть предусмотрена ответственность лизингодателя за качество лизингового имущества в случае, если выбор имущества осуществляется лизингодателем по поручению лизингополучателя. В течение срока действия договора лизинга лизингополучатель обеспечивает сохранность лизингового имущества, а также выполняет все необходимые действия, направленные на поддержание его в рабочем состоянии, включая техническое обслуживание и ремонт. Лизингополучатель имеет все расходы по содержанию лизингового имущества, его страхованию, включая страхование своей ответственности перед лизингодателем, а также все расходы, возникающие в связи с эксплуатацией, техническим обслуживанием и ремонтом этого имущества, если иное не предусмотрено договором лизинга. Оплата пользования лизинговым имуществом осуществляется лизингополучателем в виде лизинговых платежей, уплачиваемых в договре лизинга по соглашению сторон. Общая сумма лизинговых платежей включает: - сумму, возмещающую полную (или близкую к ней) стоимость лизингового имущества; - сумму, выплачиваемую лизингодателем за кредитные ресурсы, использованные им для приобретения имущества по договору лизинга; - комиссионое вознаграждение лизингодателю; - сумму, выплаиваемую за страхование лизингового имущества, если оно было застраховано лизингодателем; - иные затраты лизингодателя, предусмотренные договором лизинга. В случае нарушения условий договроа лизинга участники вправе требовать расторжения договора в усстановленном порядке. Факторинг – это разновидность финансовых операций, при которых банк или специализированная компания приобретает денежные требования на должника и сама взыскивает долг в пользу кредитора (продавца) за определенное вознаграждение. Факторинговые операции в отличие от залога представляют собой передачу кредиторjм фактору права требования возврата долгов с заемщика. Это право продается фактору, в лице которого, как правило, выступает коммерческий банк, финансовая или специализированная факторинговая компания. В мировой практике существуют следующие виды факторингового обслуживания: - покупка фактором платежных требований кредиторам по отношению к заемщику; - предоставление фактором кредитору комплекса услуг. Которые помимо переуступки права востребования долгов, включают в себя ведение бухгалтерского учета по этим требованиям, анализ информации о финансовым положении должников, обеспечение страхования кредитных рисков, рекламные, складские, транспортные, консультационные и юридические услуги. В факторинговых операциях участвуют три стороны: 1) факторинговая компания (или факторинговый отдел банка) – специализировнная организация, получающая счета – фактуры у своих клиентов (кредитов, поставщиков); 2) клиент (кредитор, поставщик товара); 3) заемщик (предприятие) – фирма-потребитель товара. В связи с тем, что весь риск неплатежа по счетам берет на себя фактор, он выплачивает клиенту до 80 - 90% всей суммы счетов, а остальные долги представляют резерв, который будет возвращен после погашени дебитором-должником всей суммы долга. За операции по востребованию долгов фактор взимает с клиента: - факторинговую комиссию (в зарубежных странах до 1,5 - 3% от суммы счета-фактора). Ее размер зависит от суммы долга (чем сумма больше, тем процент может быть меньше), степени риска и объема необходимой посреднической работы. - ссудный процент с ежедневного остатка выплаченного клиенту аванса против инкассированных счетов. Процент взимается со дня выдачи аванса до дня погашения задолженности. Факторинговы операции подразделяются на внутренние и международные, открытые и закрытые с правом и без права регресса, прямые и косвенные. Факторинговые операции классифицируются как внутренние, если поставщик, покупатель и фактор находятся в одной стране, и международные, если какая-то из трех сторон находится в другом государстве. Преимущества использования факторинга наиболее видны при осуществлении международных операций. Практически две трети мирового рынка факторинговых услуг обеспечивают факторинговые фирмы, объединеные в четыре группы, крупнейшей из которых является «Фэкторс чейн интернэшнл». Открытый (конвенционный) факторинг связан с переуступкой поставщиком товарораспрядительных документов фактору с обязательным уведомлением должников (плательщиков) об участии в расчетах факторинговой компании. Оповещение осуществляется путем записи на счете-факторе о направлении платежа в адрес факторинговой фирмы. В современных условиях это может быть система обслуживания клиента, включающая бухгалтерское обслуживание, рассчеты с поставщиками и покупателями, страховое кредитование и т.д. Эта система позволяет предприятию-клиенту сосредоточить свои усилия на производстве и сократить издержки, связанные со сбытом продукции. Закрытый (конфиденциацьный) факторинг характеризуется тем, что должника не информируют о привлечении к востребованию долгов фактор-фирмы. Тариф на конфиденциальное факторинговое обслуживание выше размера оплаты открытых факторинговых услуг. Факторинговое обязательство может быть с правом регресса. Факторинговая компания имеет право потребовать от кредитора (поставщика) возместить ей ранее переведенные сумму при отказе заемщика (плательщика) от выполнения своих финансовых обязательств по погашению кредита или оплате отгруженных товаров. В результате кредитор (получатель) при заключении факторингового соглашения с правом регресса продолжает нести кредитный риск по проданным им факторинговой компании долговым требовниям. Договор о факторинговом обязательстве без права регресса на практике – скорее исключение, чем правило. Факторинговое обязательство без права регресса предусматривает, что факторинговая компания при невыполнении заемщика своих финансовых обязательств в течение определенного срока (обычно от 30 до 90 дней) должна оплатить все издержки по взысканию долга в пользу кредитора (поставщика). Таким образом, при факторинговом соглашении без права регресса кредитор не испытывает кредитного риска по проданной им фактор-компании дебиторской задолженности заемщика. Финансовый факторинг в том виде, как он осуществляется в зарубежных странах, основывается на коммерческом кредите в виде отсрочки платежа от одного до трех месяцев за поставленную продукцию или применения такой формы кредитно-расчетных отношений между продавцом и покупателем, кредитором и должником, как открытый счет. Предоставление поставщиком кредита покупателю по открытому счету и проведение расчетов в форме открытого счета связаны с риском неплатежа или несвоевременной оплатой продукции, т.к. покупатель при получении товарных документов не выдает поставщику никаких долговых обязательств. Этот риск берет на себя банк (фактор), становясь собственником неоплаченных требований. Поставщик, получив платеж от фактор-фирмы в установленные сроки за вычетом комиссионного вознаграждения, может планировать уже расчеты со своими кредиторами.[14] На мировом рынке факторинговые операции получили широкое распространение: их объем оценивается в 260-270 млрд. долларов США в год. Это связано не только с теми преимуществами, которые эта форма бизнеса дает участвующим в нем партнерам, но и принятием в Оттаве в1988г. Конвенции о международном финансовом представительстве. Эта конвенция была подготовлена Международным институтом по унификации частного права и удобна тем, что единообразно решает все вопросы факторинга для всех участников. Договор фкторинга представляет собой частный случай цессии – перехода прав кредитора к другому лицу (финансовому агенту). При передаче прав по обычной, общегражданской цессии кредитор отвечает только за недействительность уступаемого требования, но не за его исполнение. В отношении финансового агента и клиента вопрос, кто будет нести риски, связанные с возможной неоплатой счетов должником, решается в договоре о факторинге и имеет для клиента принципиальное значение. Продавцам факторинг позволяет не только увеличить объем продаж, но и сэкономить на накладных расходах, т.к. дебиторская задолженность предприятия передается в управление квалифицированным специалистам банка. Кроме того, банки осуществляющие факторинговые операции, предлагают свои клиентам самые разнообразные виды услуг, в том числе: - приобретать у предприятий-поставщиков право на получение платежа по товарным операциям с определенного покупателя (покупка срочной задолженности по отгруженным товарам и оказанным услугам); - осуществлять покупку у предприятий-поставщиков дебиторской задолженности по отгруженным товарам и оказанным услугам, не оплаченным в срок покупателями (покупка просроченной дебиторской задолженности). Таким образом, применение факторинга ускоряет получение платежей, гарантирует погашение задолженности, снижает расходы по ведению счетов и обеспечивает своевременность поступления платежей поставщикам при временных финансовых затруднениях у покупателя. Одной из кредитных услуг, оказываемых банком своим клиентам, является операция «форфейтинг» – что означает отказ от прав. Форфейтинг (или форфетирование) – это банковская операция по приобретению финансовым агентом коммерческого обязательства заемщика (покупателя, импортера) перед кредитором (продавцом, партнером). Это коммерческое обязательство обеспечено простым или переводным векселем (тратой), без права регресса. Под «регрессом» понимается право обладателя тратта или векселя обратиться за возмещением к предыдущему владельцу обязательства по цене, определяемой уровнем учетной ставки на соответствующий период.[15] Операция форфейтинга аналогична по сути операции факторинга. Но в отличие от факторинга форфейтинг – однократная операция, связанная с взиманием денежных средств посредством перепродажи приобретенных прав на товары и услуги. Форфейтинг – это кредитование внешнеэкономических операций в форме покупки у экспортера векселей, акцептированных импортером. Отношения между основными участниками этой сделки – форфейтингом (финансовым агентом или посредником), кредитором и должником – определяются нормами вексельнго права. Форфейтинг – это форма трансформации коммерческого кредита в банковский. В том случае, когда векселедатель не может быть отнесен к первоклассным коммерческим заемщикам, то для учета соответствующих обязателств требуется дополнительное обеспечение в виде гарантии банка покупателя. Продавцом форфейтируемых коммерческих тратт или простых векселей обычно выступает экспортер: - принявший указанные платежные обязательства в полную или частичную оплату стоимости поставляемых им товаров; - стремящийся переуступить все риски и ответственность за инкассацию (оплату) имеющейся задолженности финансовому посреднику (форфейтеру) на условиях оплаты наличными. Предметом форфетирования может служить любая форма задолженности. Однако при этой форме финансовых взаимоотношений преобладают простые и переводные векселя, что обусловлено их давним использованием в качестве средства кредитования торговых операций, а также присущей им простотой оформления. В основе сделок форфетирования могут лежать также счета дебиторов и рассрочки платежей по аккредитивной форме расчетов. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.