|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

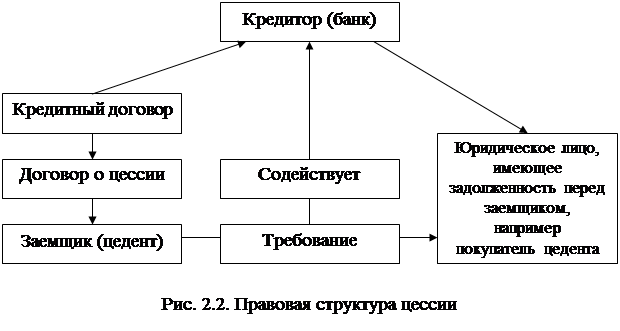

Реферат: Обеспечение возврата кредита в современных условияхОсновной недостаток этой формы аккредитива – возможность использования только в случае, если партнеры по договору работают на условиях полного доверия. Во всех других случая рекомендуется обратиться к безотзывному аккредитиву. Аккредитив, в котором не указано, является ли он отзывным или безотзывным, считается безотзывным. Суть безотзывного аккредитива в том, что он не может быть отозван или изменен ранее окончания срока его действия без соглашения бенефициара (экспортера). Безотзывный аккредитив используется в расчетах между продавцом и покупателем как дополнительная гарантия покупателя в оплате за поставленные товары (оказанные услуги). Покрытыми (депонированными) аккредитивами считаются аккредитивы, при открытии которых банк перечисляет собственные средства плательщика или предоставляет ему кредит в распоряжение исполняющего банка на отдельный счет. Непокрытый (гарантированный) аккредитив обычно открывается в банке поставщика при условии корреспондентских отношений между банком – эмитентом (открывающим аккредитив) и исполняющим банком. Исполняющему банку в этом случае предоставляется право списывать всю сумму аккредитива с корреспондентского счета банка – эмитента. При безотзывном неподтвержденном аккредитиве банк – эмитент (как правило, банк получателя) принимает на себя по отношению к продавцу обязательство осуществить платеж при предоставлении в установленный срок предусмотренных аккредитивом документов и при выполнении прочих условий аккредитива. В этом случае обязательство только одного такого банка, особенно в странах, где значительны как политические риски, так и задержки перевода платежа (трансфера), может создать определенные проблемы. Безотзывный подтвержденный аккредитив означает, что дополнительно к банку – эмитенту второй банк (подтверждающий) принимает на себя обязательство осуществить платеж при выполнении условий аккредитива. Для продавца, таким образом, исключаются в большинстве случаем существующие при не подтверждении аккредитива риски страны. Риск страны включает политический риск и риск трансфера. Для того чтобы подтверждающий банк принял на себя такое обязательство, должны быть соблюдены следующие условия: - аккредитив должен быть открыт как безотзывный; - аккредитив должен четко предусматривать получение или передачу полномочий банка – эмитента банку корреспонденту, добавить свое подтверждение; - аккредитив должен быть использован и оплачен в подтвержденном банке; - текст аккредитива должен исключать возможность неправильного толкования и, прежде всего не должен содержать оговорок, которые позволили бы стороне покупателя воспрепятствовать выполнению условий аккредитива (так называемые стоп - оговорки). При наличии подтвержденного аккредитива бенефициар может (но не обязан) придерживаться только банка, принявшего на себя это обязательство. Если речь идет о первоклассном банке в стране бенефициара, то он, таким образом, освобождается от забот о возможном риске страны и от почтового риска в связи с пересылкой документов. Подтвержденный аккредитив предоставляет, следовательно, очень высокое обеспечение, но имеет для экспортера и другие преимущества. Так, он может в определенных случаях использоваться как инструмент кредитования в связи с операцией перевода аккредитива. По способам платежа аккредитивы подразделяются на аккредитивы: - с платежом по предъявлении; - со срочными тратами; - с отсроченным платежом; - с негоциацией; - с авансовым платежом; - револьверный. При револьверном аккредитиве зачисление денег на счет продавца осуществляется после отгрузки очередной партии товаров покупателю при предоставлении банку отгрузочных документов на определенную часть товаров. При этой форме аккредитива в договоре указываются партии товаров, составляющие определенный объем, после отгрузки, которых банк, обслуживающий продавца, обязан зачислить на его счет указанную сумму денег. В револьверном аккредитиве текст может быть, например, таким: «Сумма аккредитива 1000 долларов США может быть возобновлена револьверно пять раз до максимальной суммы 6000 долларов США». Как только первая сумма 1000 долларов США использована, аккредитив автоматически вступает в силу на следующие 1000 долларов США (и так до упомянутой максимальной суммы). Преимущества аккредитивной формы расчетов в том, что она дает покупателю уверенность, что деньги на счет продавца будут зачисляться только после поставки товара по указанному в договоре адресу. При недопоставке товара деньги в безоговорочном порядке будут возвращены покупателю. При аккредитивной форме расчетов продавец полностью уверен, что деньги перечислены, так как они находятся в обслуживающем его банке. Преимуществом аккредитива является то, что для его оформления не требуется подписи гаранта (поручителя), так как условия аккредитива надежны и просты как для покупателя, так и для продавца. Для покупателя недостатком аккредитива является то, что на определенное время деньги выводятся из оборота – они «замораживаются» в банке покупателя. Для продавца недостаток аккредитив состоит в том, что деньги нельзя использовать до момента поставки товара. Поэтому аккредитив для продавца мало привлекателен по сравнению с другими формами обеспечения. Чек – это один из видов ценных бумаг, которые могут служить обеспечением возврата выданных кредитов. В странах с рыночной экономикой использование чеков в качестве способа обеспечения исполнения обязательств, в том числе кредитных, получило большое распространение. Еще в 1931г. в целях урегулирования постоянно возникающих коллизий в чековом обращении на международном уровне была определена унификация чековых норм, принятием Женевской конвенции «Единого чекового закона». Чек – это документ установленной формы, содержащий письменное поручение чекодателя плательщику произвести платеж чекодержателю указанной в нем денежной суммы. Чекодатель – лицо, выписывающее чек. Чекодержатель – лицо, являющееся владельцем выписанного чека. Плательщик – банк, производящий платеж по предъявляемому чеку. Индоссант – чекодатель, передающий чек другому лицу (индоссату) посредством передаточной надписи (индоссамента). Аваль – поручительство за уплату чека, оформленное гарантийной подписью на нем. На практике следует иметь в виду, что чек – только инструмент для получения денег. И долг считается погашенным не с момента выдачи чека, а с момента его оплаты банком – плательщиком. Таким образом, чек нельзя считать законным средством платежа, т.е. кредитор не обязан принимать чек вместо причитающегося ему платежа. И, следовательно, принятие чека для погашения кредита или в оплату за поставленный товар, оказание услуги есть акт доброй воли, основанный на доверии кредитора к своему должнику. Принятием чека кредитор принимает на себя только одну обязанность – предъявить чек соответственно к платежу. Но если банк откажется в оплате чека, держатель чека обращает свои требования к лицу, от которого он получил чек, а, в конечном счете, – к чекодателю, но не к банку – плательщику. Для того чтобы чек стал надежным способом обеспечения платежа, оплата по нему должна быть гарантированна третьим лицом (авалистом) путем соответствующей надписи на самом чеке или на прикрепленном к нему листе (аллонже) путем записи «считать за аваль» и указания, за кого он дан. Аваль подписывается авалистом с указанием своего адреса и даты совершения записи. Такими авалистами могут быть сами банки. Характерной особенностью чека как ценной бумаги является то, что он должен содержать определенный законодательством набор обязательных реквизитов. Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека. Уступка (цессия) – это документ заемщика (цедента), в котором он уступает свое требование (дебиторскую задолженность) кредитору (банку) в качестве обеспечения возврата кредита. Правовая структура цессии представлена на рис. 2.2.[10] Из приведенного рис. 2.2. видно, что договор о цессии дополняет кредитный договор, создавая правовую основу для обеспечения возврата полученной клиентом банка ссуды. Договор о цессии предусматривает переход к банку права получателя денежных средств по установленному требованию. Стоимость уступленного требования должна быть достаточной, чтобы платить ссудную задолженность. Банк имеет право воспользоваться поступившей выручкой только для погашения выданного кредита и платы за него. Если по установленному требованию поступает сумма денежных средств, превышающая задолженность по ссуде, то разница возвращается цеденту. На практике используется два вида цессии: открытая и тихая. Открытая цессия предполагает сообщение должнику (покупателю цедента) об уступке требования. В этом случае должник погашает свое обязательство банку, а не заемщику банка (цеденту). При тихой цессии банк не сообщает третьему лицу об уступке требования, должник платит цеденту, а тот обязан передать полученную сумму банку.

Заемщик предпочитает тихую цессию, чтобы не подрывать свой авторитет. Но для банка тихая цессия связана с большим риском, так как, во первых, средства по уступленным требованиям, находящиеся в других банках, могут получить на счета заемщика; во – вторых, заемщик может уступить требования несколько раз; в – третьих, заемщик может уступать уже не существующие требованию. Продажа долга с дисконтом означает продажу кредиторам дебетовой задолженности со скидкой, образующей доходы покупателя этого долга. Размеры скидки зависит от: - предполагаемого срока взыскания долга; - действующего в данном периоде рыночного уровня дисконтных ставок; - общей суммы продаваемого долга; - риска, связанного с возможным списанием долгов из-за признания должника несостоятельным плательщиком. Продажа долгов используется кредитором в целях обеспечения скорейшего поступления сумм погашения на его счет. Продажа осуществляется путем передачи прав требования этих долгов другому лицу, т.е. кредитор фактически продает свою дебиторскую задолженность другому лицу и имеет, таким образом, возможность быстро получить долг. Однако он вынужден уступить покупателю часть суммы этого долга, которая составляет величину дисконта. Но несмотря на это, кредитору может оказаться более выгодным продать долг, нежели ожидать его поступления через определенный промежуток времени, особенно в условиях инфляции. Покупатель долгов, срок выплаты которых прошел, должен быть уверен, что сможет их получить в будущем. Для этого дебитор представляет гарантии уплаты долгов после поступления денег на его счет. Продажа кредитором своих долгов означает также и переход всех рисков по их потерям к покупателю долга. Поэтому размер скидки (дисконта) учитывает эти риски. Продажа долгов оформляется трехсторонним договором, участниками которого являются: кредитор – продавец долгов и покупатель долгов. В соответствии с этим договором покупатель долгов обязуется в определенный срок перечислить их сумму за вычетом дисконта продавцу долгов, должник обязуется перечислить долги покупателю с учетом процентов, определяемых временем просрочки задолженности. Преимущества продажи долгов и дисконта состоят в том, что ускоряется оборот капитала, сокращается потребность в кредитных ресурсах, снижаются риски, связанные с безвозвратной потерей долгов, и учитываются показатели ликвидности баланса. Недостатком продажи долгов для продавца является то, что он за свой предоставленный кредит получит меньше, чем ему положено на сумму дисконта. Лизинг – это финансовая операция. По сути, это целевой кредит, который специализированная лизинговая компания берет в банке под закупку оборудования. Она же сдает купленное оборудование предприятию в аренду и добивается от него возврата кредита, а также выплаты процентов и комиссионных. Лизинг – это вид предпринимательской деятельности, направленный на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды (лизинга) арендодатель (лизингодатель) обязуется приобрести в собственность обусловленное договором имущество арендатору (лизингополучателю) за плату во временное пользование для предпринимательских целей. Лизинг – это особая форма финансирования вложений на приобретение оборудования, которое далее будет предоставлено в аренду.[11] В историческом плане операции типа «лизинг» известны были еще в древнем Вавилоне около 2 тыс. лет до н.э.. К операциям которые, по существу, были лизингом, относят действия Вильгельма Завоевателя, арендовавшего у нормандских судовладельцев корабли для вторжения на Британские острова (1066г.). По прошествии двух веков в 1246г. была совершена первая письменная лизинговая сделка, когда крестоносцы, готовясь к очередному походу, получили в аренду амуницию. Зарубежные исследователи относят начало лизинговых операций в современном понимание к 1877г., когда американская компания «Белл Телефон Ко» приняла решение сдавать телефоны в аренду вместо их продажи. Лизинговые операции приравниваются к кредитным. Однако от кредита лизинг отличается тем, что после окончания его срока объект лизинга остается собственностью лизингодателя (если договором лизинга не предусмотрен выкуп объекта лизинга по остаточной стоимости или передаче в собственность лизингополучателя). При кредите же банк оставляет за собой право собственности на объект как залог ссуды. Субъектами лизинга являются: Лизингодатель – юридическое лицо, осуществляющее лизинговую деятельность, т.е. передачу в лизинг по договору специально приобретенного для этого имущества. Лизинговая компания (фирма) – это коммерческая организация, выполняющая в соответствии с учредительными документами и лицензиями функции лизингодателя. Финансирование приобретения лизингового имущества осуществляется лизинговыми компаниями за счет собственных или заемных средств. Лизингополучатель – юридическое лицо, осуществляющее предпринимательскую деятельность и получающее имущество в пользование по договору лизинга. Продавец лизингового имущества – предприятие – изготовитель машин и оборудования, являющихся объектами лизинга. Договор лизинга должен отвечать следующим требованиям: - право выбора объекта лизинга и продавца лизингового имущества, принадлежащего лизингополучателю, если иное не предусмотрено договором; - лизинговое имущество используется лизиногополучателем только в предпринимательских целях; - лизинговое имущество приобретается лизингодателем у продавца лизингового имущества только при условии передачи его в лизинг лизингополучателю; - сумма лизинговых платежей за весь период лизинга должна включать полную (или близкую к ней) стоимость лизингового имущества в ценах на момент заключения сделки. Лизинг может быть как внутренним, когда все субъекты лизинга являются резидентами одной страны, так и международными, когда один или несколько субъектов лизинга являются нерезидентами этой страны. Лизинг может быть двух видов – оперативный и финансовый. Оперативный лизинг характеризуется кратко - и среднесрочными контрактами (обычно короче амортизационного периода). Согласно этим контрактам арендатор (лизингополучатель) имеет право расторгнуть контракт в любое время после соблюдения указанного в нем срока. Финансовый лизинг характеризуется длительным сроком контракта (от 5 до 10 лет) и амортизацией всей или большей части стоимости оборудования. Фактически финансовый лизинг представляет собой форму долгосрочного кредитования. Права и обязанности участников договора лизинга регулируются законодательством и условиями договора. Имущество, переданное в лизинг, в течение всего срока действия договора лизинга является собственностью лизингодателя. В договоре лизинга может быть предусмотрено право выкупа лизингового имущества лизингополучателем по истечении или до истечения срока договора. Доходом лизингодателя является разница между общей суммой лизинговых платежей, получаемых лизингодателем с лизингополучателя, и общей суммой, возмещающей стоимость лизингового имущества. Исходя, из источника приобретения объекта лизинговой сделки лизинг можно подразделить на прямой и возвратный. Прямой лизинг предполагает приобретение арендодателем у предприятия-изготовителя (поставщика) имущества в интересах арендатора. Возвратный лизинг заключается в предоставлении предприятием-изготовителем части его собственного имущества лизинговой компании с одновременным подписанием контракта о его аренде. Таким образом, предприятие получает денежные средства от сдачи в аренду своего имущества, не прерывая его эксплуатации. Подобная операция тем выгоднее для предприятия, чем больше будут доходы от новых инвестиций по сравнению с суммой арендных платежей. В условиях лизинга имущество, используемое арендатором в течение всего срока контракта, числится на балансе лизингодателя, за которым сохраняется право собственника. По методам финансирования существуют: - срочный лизинг, при котором осуществляется одноразовая аренда имущества; - возобновляемый лизинг, при котором договор продолжается по истечении первого срока контракта. По отношению к арендному имуществу лизинг подразделяется на: - чистый лизинг, когда дополнительные расходы по обслуживанию арендуемого имущества возлагаются на арендатора; - полный лизинг, при котором арендодатель берет на себя все расходы по техническому обслуживанию сданного в аренду оборудования. Развитие лизинговых отношений может осуществляться путем сдачи в аренду целых промышленных предприятий, что вызывает применение раздельного лизинга. Он характеризуется крупномасштабностью и наличием большого количества финансово-кредитных операций при осуществлении сделок. Раздельный лизинг – усложненный вариант финансового лизинга, который предусматривает участие в сделке нескольких компаний и финансовых учреждений. Между ними распределяются обязанности по осуществлению лизинговых операций. Раздельный лизинг используется в том случае, если лизингодатель финансирует лишь часть технических средств, а другая, иногда большая, часть оплачивается займами других участников. Собственники всего комплекса технических средств остается лизингодатель, за которым сохраняется право на получение арендных платежей. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.