|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Реферат: Финансовый менеджмент в коммерческом банкеДБ= РП/КП 40/0,5 =80 Из которого 50% идет на покрытие затрат на привлечение ресурса (КП = 0,5 или 50%, что даст сумму 40 млн. руб.), а остальные 40 являются источником финансирования условно – постоянных затрат. Прибыль при этом равна нулю. Нужно заметить, что при снижении доходов, затраты на привлечение ресурса, затраты на привлечение ресурсов (Условно –переменные расходы) так же сокращаются. 6) Рассчитаем запас финансовой прочности: Удельный вес доходов обеспечивающих безубыточность = ДБ/ДС, 80/100 = 0,8 или 80% Таким образом, при существующем уровне затрат на его содержание, может снизить свои доходы на 20% и при этом не получить убытка. Удельный вес минимально допустимого дохода в доходах составляет 80%. При снижении совокупных доходов более чем на 20%, банк получит убыток. Однако, использование данной методики имеет ограничение, поскольку величина условно – переменных расходов может изменяться не прямо пропорцинально.

Используя среднее значение показателя запаса финансовой прочности за предыдущие периоды и зная величину затрат на содержание банка в предстоящий период, можно спрогнозировать величину необходимого совокупного дохода. Для оценки решений по осуществлению процентной политики кредитной организации используется модель спреда. Под спредом понимается разница между ставками по услугам типа размещения в активных операциях и услуг этого же типа при пассивных операциях банка. Так же эта разница имеет наименование - процентная маржа банка.

Важное значение имеет минимальная процентная маржа -минимальный спред, при котором прибыль банка равна нулю. Рассмотрим следующие уравнения, где: СД - совокупные доходы банка; СР – совокупные расходы банка; РА - работающие активы (размещение которых приносит доход); %РА – ставка размещения работающих активов; ДПр – прочие доходы; П – пассивы; %П –ставка стоимости ресурса; РО – условно- переменные расходы; РП – условно- постоянные расходы; ПМ – процентная маржа; МПМ- минимальная процентная маржа; 1) СД = СР (прибыль банка равна 0) 2) СД = РА* %РА + ДПр 3) СР = РО+РП = П*%П + РП Из определения процентной маржи как разницы ставок между активных, безубыточное состояние можно выразить: 4)%РА = %П + МПМ, процент размещения работающих активов больше процента привлечения ресурсов на величину минимальной процентной маржи Следовательно, банк не имеет убытков, когда выполняется условие: РА* (%П + МПМ) + ДПр = П*%П+РП, следовательно МПМ= (П*%П+РП-ДПр) / РА - %П Если предполагается получение прибыли, то необходимая процентная маржа (НПМ) может быть рассчитана по формуле: НПМ =(П*%П+РП-ДПр+Прибыль)/РА -%П Ставка размещения ресурсов в работающие активы может быть расчитана по формуле: Минимальная ставка размещения (%РАмин)=%П+МПМ Необходимая_ставка_размещения = (%РАнеобходимый)=%П+НПМ Пример: Финансовому менеджеру поручено рассчитать доходность активных операций банка на октябрь 1999 года исходя из следующих условий: а) стратегические планы руководства банка подразумевают получение прибыли за октябрь в сумме 2 млн. рублей. б) на октябрь утверждена смета расходов на содержание банка в сумме 1,7 млн. в) банк имеет следующую структуру баланса, которая сохранится и в октябре: ТАБЛИЦА 2

г) Средняя ставка по расчетным счетам 3% годовых, по срочным депозитам 15% годовых. По остаткам на корреспондентских счетах процент банку не платится. д) в октябре банк предполагает получение доходов от расчетно – кассового обслуживания в сумме 0,5 млн. рублей Решение: 1) Определим среднюю стоимость ресурса: (10*0+5*0+20*3+65*15)/102 =10,4% годовых. 2) Определим величину работающих активов: Величина работающих активов (активов, приносящих доход) равна 72 млн. рублей. Можно заметить, что единственным источником доходов банка, кроме РКО, является кредитование. 3) Определим ставку для активов, приносящих доход. Воспользуемся формулой необходимой процентной маржи, поскольку нам необходимо получение прибыли в сумме 2 млн. рублей. НПМ= ((102*(10,4/12)+1,7 –0,5+2)/72-(10,4/12))*12 = 4,9 % годовых. Необходимая ставка размещения=4,9+10,4=15,3% годовых. Таким образом, при сохранении стоимости ресурсов и структуры баланса банка на прежнем уровне, для получения прибыли за октябрь в сумме 2 млн. рублей, банку достаточно кредитовать своих клиентов по ставке 15,3% годовых. Аналогично, зная рыночную ставку размещения и затраты, связанные с функционированием кредитной организации, банк может определить максимально возможную для себя стоимость привлечения ресурса не предполагающую отрицательный финансовый результат. На основании расчета реальной цены ресурса и достаточной маржи определяется необходимая средняя процентная ставка по банковским операциям. Ее дифференциация зависит от срока размещения ресурса, кредитоспособности клиента, вида кредита, качества залога и гарантий. Способ начисления и взыскания процента связан с использованием простых и сложных процентов. Выбор способа зависит от его влияния на момент получения банком реального дохода, ресурсной базы банка, срока ссуды, финансового положения клиента. Задачей банковского менеджера является организация работы по определению средней процентной ставки по активам приносящим доход, разработки шкалы дифференциации процента, положения о способе начисления и взыскания процента. Управление беспроцентным доходом предполагает выбор и определение содержания банковских некредитных услуг, принятие решения о методе определения банковской комиссии (тарифе) по отдельным услугам, их себестоимости, контроля за фактической себестоимостью банковского продукта. Контроль за формированием прибыли является второй составной частью управления прибыльностью. Достоверность величины балансовой прибыли подтверждается на основе: а)проверки законности формирования доходов банка (бс.701). б)анализа содержания и правомерность операций, связанных с расходами банка (б.с.702). в)контроля формирования финансового результата. г)оценки правильности отражения расходов по счетам использования прибыли. Существует система финансовых коэффициентов для оценки уровня доходности:

Управление банковской ликвидностью и рисками.Риск является неизбежной частью банковской деятельности. К способам управления или разрешения проблемы рисков можно отнести: 1. избежать риск или отказ от рисковых операций(банк в силу специфичности своей деятельности не может избежать риска, он обязан взять его на себя – иначе упраздняется прибыль); 2. удержание или признание риска; 3. предупреждение риска (возможность уберечься от потерь или случайностей при помощи конкретного набора превентивных мер действий); 4. контроль риска; 5. передача или страхование риска. Можно выделить следующие механизмы управления банковскими рисками: 2. диверсификация рисков (распределение активов по различным направлениям вложений); 3. хеджирование(как случай диверсификации рисков: распределение рисков таким образом, что бы суммарное влияние того, или иного события на их стоимость оказалось нулевым); 4. распределение рисков между большим количеством участников; 5. перенесение вероятностных убытков на другое лицо. Поскольку банк можно рассмотреть как портфель активов и пассивов, то в качестве основного риска рассматривается риск банковского портфеля. В свою очередь, риск банковского портфеля включает в себя:

1.портфельный (балансовый)риск; 2.процентный риск; 3.риск несбалансированной ликвидности или несоответствия структуры ресурса по срокам и объемам, или риск несбалансированной ликвидности банка. 4.риск текущей ликвидности. Подводя итог, можно сказать что риск банковского портфеля – вероятность наступления неблагоприятных событий, которые могут возникнуть в результате принятия решения по управлению банковским портфелем в условиях неопределенности.

Основной задачей управления риском банковского портфеля (или разрешения рисковых ситуаций) является: поддержание приемлемых соотношений прибыльности и ликвидности в процессе управления активами и пассивами банка, т.е. минимизация возможных банковских потерь. Ликвидность коммерческого банка является качественной характеристикой его деятельности. Она отражает способность коммерческого банка своевременной без потерь для себя удовлетворять потребность вкладчиков за счет превращения активов в денежные средства. Эта способность зависит: - от качества активов - структуры пассивов - достаточности капитала банка - финансовой устойчивости заемщика. Управление ликвидностью тесно связана с управлением доходностью. Как правило банк стремится обеспечить ликвидность без потерь в доходности, т.е. сочетать обе цели банковского менеджмента. Международный опыт преподносит 4 основополагающие теории управления ликвидностью. К ним относятся: -теория коммерческих ссуд (основной принцип которого в предпочтении краткосрочным коммерческим ссудам, перед инвестициями) -теория перемещения (то же, но не игнорируя краткосрочными спекуляциями на рынке ценных бумаг) -теория ожидаемого дохода (основа установления сроков погашения ссуд привязывается к срокам получения заемщиком доходов) -теория управления пассивами (увеличение доли устойчивых пассивов) Для управления ликвидностью как зарубежная практика, так и отечественная нормативная база выработала определенные требования к структуре баланса. Зарубежный опыт: -первичные резервы (в %% к депозитам) не менее 5-10; -вторичные резервы (в % к депозитам)не менее 10-15; -суды (в % к активам) не более 65%; В процессе управления ликвидностью на основе соблюдения определенного соотношения в активах и пассивах так же используется закрепление отдельных статей пассивов за соответствующими статьями активов. В общем, в основе построения модели банка на основе портфельных ограничений баланса лежат следующие принципы: 1. прогноз цены финансового инструмента, т.е. любой потенциальной активной или пассивной операции банка; 2. специфика обращения финансового инструмента (срок операции, налогообложение, внешние и внутренние ограничения на конкретный финансовый инструмент); 3. портфельные ограничения, которые включают в себя согласование по срокам, объемам и стоимости операции привлечения и размещения ресурсов банка; 4. размах (уровень) мультипликатора капитала, обеспечивающий максимальный эффект при заданных портфельных ограничениях. Для осуществления управления перспективной ликвидностью банка можно применять метод потоков выплат т.н. «cash –flow» адаптированный к кредитным организациям и основанный на следующих предпосылках: 1)Пассивы и активы банка определяются как сумма портфелей привлечения и размещения с ограниченным либо постоянным сроком нахождения на балансе.

(1) П(t + n)=SП0 i*ki+ SП1j*kj (2) А(t + n)=SА0 i*ki + SА1j*kj (3) П(t + n) = А(t + n) где, t- текущая дата; n – количество дней прогноза; П(t + n) - величина пассивов банка в некоторый прогнозный день t+n; А(t + n) – величина активов банка в некоторый прогнозный день t + n; i – индекс, определяющий группу некоторого вида пассива или актива банка, имеющего отличительный признак по срочности, либо доходности. П0 - присутствующая на момент t i –тая группа пассивов А0 - присутствующая на момент t i –тая группа активов П1j – предполагаемая к привлечению j- я группа пассивов А1j - предполагаемая к размещению j- я группа активов ki – показатель присутствия на балансе данного типа пассивов - Пi либо активов -Аi в некоторый период времени в будущем t+n. kj – показатель присутствия предполагаемых к привлечению пассивов – Пj либо предполагаемых размещений активов –Аj в некоторый период времени в будущем t+n. Причем, для срочных активов и пассивов: ki =1 при t+n< дней до окончания срока П0i или А0i ki=0 при t+n>= дней до окончания срока П0i или А0i kj=1 при t +n < дней до окончания срока П1 i или А1i и t + n >= дней с момента дополнительного привлечения (размещения) П1 i или А1i . kj=0 при n<= дней с момента дополнительного привлечения (размещения) от текущей даты. Для, бессрочных активов и пассивов ki =1.

Если не предполагается дополнительного привлечения, то величина активов и пассивов банка стремится к нулю. При n ®¥ П(t+n)®0 и А(t+n) ®0 С позиции банковской ликвидности важно, что бы уменьшение банковских пассивов было обеспечено своевременным погашением активных вложений. В противном случае имеет место риск ликвидности. Это можно выразить с помощью формулы П(t + n) <= А(t + n) В случае, если выполняется условие П(t + n) >= А(t + n) , банк располагает свободным, не размещенным ресурсом в период t +n. Перед началом моделирования необходимо выделить условно – постоянные (безсрочные) виды активов и пассивов:

Для удобства, результаты моделирования банковской ликвидности удобно представлять графически. Пример: 1 октября 1999 года финансовому менеджеру предложено выяснить, не возникнет ли у банка трудностей по осуществлению платежей в предстоящем квартале если известно: 1) Структура баланса на 1 октября 1999 г. следующая:

2) Кредитный портфель состоит из следующих договоров: ТАБЛИЦА 3

3) Портфель депозитов состоит из следующих договоров:

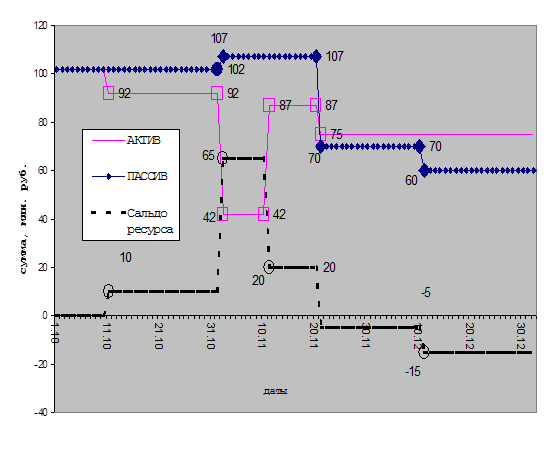

5)Предпологается 10 ноября выдача ссуды в размере 45 млн. рублей на срок до 20 янвря 2000 года 1 ноября предполагается привлечение депозита в размере 25 млн. рублей до 20 января 2000 года. Для простоты расчета остальные факторы изменения объема привлеченного ресурса и его размещения не учитываются. Действия менеджера: 1) Исходя из существующей структуры баланса и условий задачи предполагаем, что величина имущества, источников собственных средств и расчетов банка остается на прежнем уровне. Таким образом, к подверженными к изменениям относим кредитный и депозитный портфель. Исходя из условий договоров, строим поток выплат по этим видам активов и пассивов. Представим это графически. Разница, между пассивами и активами в некоторый период в будущем покажет дефицит или избыток ресурсов в обороте банка. ГРАФИК 1 |

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»