|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Реферат: Эмиссия и обращение ценных бумаг ОАО Нижнекамскнефтехим

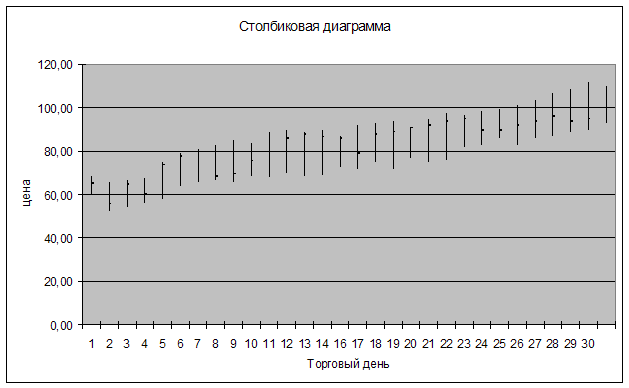

Рисунок 3.1.3 Котировка акций ОАО «Нижнекамскнефтехим» в ноябре 20001 г. По оси абсцисс столбиковой диаграммы откладывается время (дни), по оси ординат — цена бумаги, например, акции. Каждый столбик на диаграмме показывает разброс цены акции за прошедший день. Верхняя точка столбика говорит о самом высоком значении цены, нижняя — о самом низком ее значении за день. На уровне цены закрытия к столбику проводится перпендикулярная черточка.

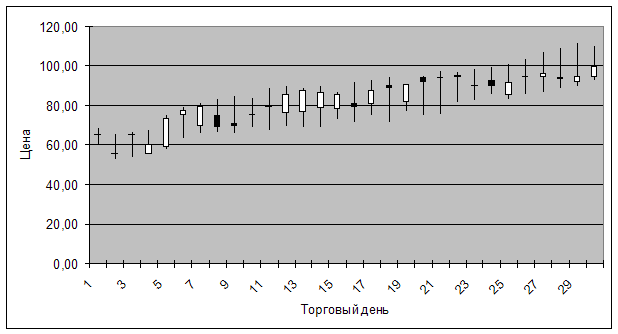

Рисунок 3.1.4 Котировка акций ОАО «Нижнекамскнефтехим» в ноябре 20001 г. Скользящие средние значения Наиболее распространённым методом слежения за тенденциями биржевых цен являются графики средних скользящих. Скользящее среднее — это среднее значение цен закрытия в течение определенного количества дней. Аналитики могут видеть, соответствуют ли цены общей линии (кривой, проведенной через значения цен) или выбиваются из нее. Анализ данных с помощью скользящей делается следующим образом. Число усреднённых цен остаётся неизменным, но каждый последующий день старую цену и добавляет новую. Расчёт средней производится методом средней арифметической простой. По средним и текущим ценам строятся графики, а затем анализируются. На основе данных таблицы 3.1.2 посчитаю среднее арифметическое значение цен за 10 дней (результаты в таблице 3.1.3). Таблица 3.1.3 Десятичленная скользящая средняя.

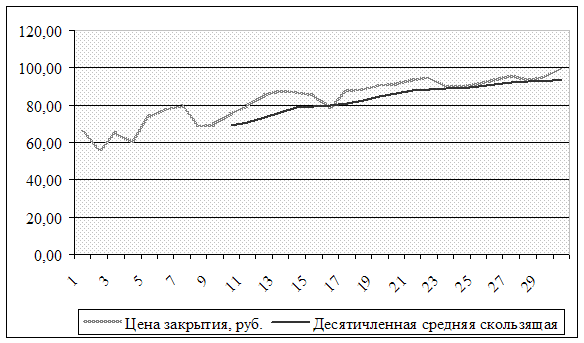

Переложу данные двух таблиц на график (рисунок 3.1.5), расположив данные таблицы 3.1.3 именно с того дня, за сколько дней считал среднюю скользящую (в данном случае с 10 дня).

Рисунок 3.1.5 Котировка акций ОАО «Нижнекамскнефтехим» в ноябре 2001 г. со скользящей средней На графике хорошо видно, что почти на всём промежутке линия текущих цен выше линии скользящей средней, что говорит о повышательном рынке. Такой ценовой тренд, при котором линия скользящей находится ниже ценового графика называют бычьим. Эффективным инструментом механического прогнозирования являются «крестики-нолики». По оси ординат откладывается цена. Аналитик задает для себя шаг изменения цены (фильтр), который он регистрирует, например 5 руб. Это означает: если цена акции за день изменилась менее чем на 5 руб., то инвестор не принимает это изменение в расчет, и оно не отражается на диаграмме. При отклонении цены более чем на 5 руб. он отмечает его на рисунке. Если цена выросла более чем на 5 руб., то на диаграмме ставят знак X. При следующем росте цены (более чем на 20 руб.) в данной колонке ставят выше новый знак X. Если цена затем падает более чем на 5 руб., то это обозначают с помощью знака 0, отступив правее и начав новую колонку. Первоначальную цену возьму на уровне 90 рублей. Таблица 3.1.4 Изменение курсовой цены ОАО «Нижнекамскнефтехим» в течение дня в системе РТС

На основе данных таблицы 3.1.4 построю график «крестики-нолики» (рисунок 3.1.6)

Рисунок 3.1.6 Изменение цен акций ОАО «Нижнекамскнефтехим» в течение дня в РТС График на рисунке даёт представление об изменении цены в течение дня. В начале дня преобладала повышательная тенденция, в середине дня цена на акции падала, но в конце дня цена снова стала расти и в результате превысила первоначальное значение. 3.2 Финансовый анализНаиболее важным этапом фундаментального анализа является оценка финансового состояния предприятия. Финансовый анализ позволяет оценить и спрогнозировать: · текущее и перспективное состояние предприятия; · вероятные темпы развития предприятия; · возможность мобилизации доступных источников средств. При финансовом анализе следует рассмотреть четыре основных элемента оценки: объём резервов, финансовые операции, структура рынка данного актива и его доходность, которая и является с учётом всех вышеперечисленных факторов базой определения цены. Объём резервов компании служит гарантией стабильности дивидендных выплат и позволяет акционерному обществу осуществить увеличение капитала за счёт присоединения резервов. Кроме того резервы повышают ликвидную стоимость активов. Таким образом, увеличение резервов влияет на биржевой курс того или иного актива и поэтому учитывается фундаментальными аналитиками при моделировании цены акции. Финансовые операции, проводимые акционерным обществом, могли и не оказывать влияние на курсы активов, однако рыночные ожидания инвесторов приводят к тому, что биржевой курс ценной бумаги приходит в движение. Так, например, если акционерное общество увеличивает свой капитал за счёт резервов, то инвесторы воспринимают это как признак процветания компании и расширения рынка её активов. Аналогично воспринимается увеличение капитала за счёт поглощения другого акционерного общества. В качестве основных источников информации для используются данные годовых и квартальных отчетов компании; публикации в прессе; данные, поступающие по каналам компьютерных информационных систем; материалы общих Собраний акционеров и публичных выступлений руководителей компании; исследования специализированных организаций - участников фондового рынка. Основным источником информации для анализа финансового состояния служит баланс предприятия. Баланс предприятия - система показателей характеризующая поступление и расходование средств путем их сравнения. Бухгалтерский баланс - сводная ведомость отражающая в денежной форме средства предприятия по их состоянию, размещению, использованию и источникам образования . Состоит из актива и пассива . Все подлежащее учету рассматривается с двух позиций : 1) что представляет собой данный объект учета; 2) За счет каких источников он был приобретен. Баланс, отчет о доходах и отчет о потоках денежных средств чаще всего представляют собой полный набор документов, которые исследователь может получить для изучения финансового положения компании. На основе этих отчетов в течение ряда лет выводятся определенные показатели. Эти соотношения рассчитываются очень просто, но достаточно трудно интерпретируются, особенно тогда, когда заключения должны быть сделаны относительно экономических реалий, лежащих в основе цифр. К инструментарию фундаментального анализа относится широко применяемый метод коэффициентов. Конкретная схема и глубина анализа результатов финансово-хозяйственной деятельности компаний зависят от полноты имеющейся информации, особенностей систем учета и отчетности в той или иной стране. Но несмотря на существенные различия в системе публикуемых показателей в разных странах и разных источниках, коэффициенты, используемые для такого анализа, можно сгруппировать следующим образом: · показатели эффективности производственной деятельности (Operating Performance Ratios) измеряют прибыльность фирмы и ее способность использовать активы. · показатели ликвидности (Liquidity Ratios) характеризуют возможность фирмы выполнять краткосрочные обязательства, управлять оборотным капиталом. · показатели финансовой устойчивости (Financial Strength Ratios) определяют степень риска, который может быть связан со способом формирования структуры заемных и собственных средств, используемых для финансирования активов фирмы. Приведу лишь некоторые показатели, используемые при анализе. Прибыль на акцию (Earnings per Share — EPS) — это просто чистый доход компании, предназначенный акционерам, деленный на среднее число обычных акций, обращающихся на рынке в течение года. Прибыль на акцию = Чистый доход акционеров / Среднее число обращающихся акции Показатель отношения рыночной цены акции к доходу на акцию (Price to Earnings Ratio — Р/Е) рассчитывается как рыночная цена акции компании, поделенная на EPS; это соотношение показывает, какую часть дохода на акцию фирмы инвесторы желают за нее заплатить. Р/Е характеризует мнение о перспективах роста компании на рынке акционерного капитала и рыночное восприятие уровня риска фирмы. Если на рынке становится известно, что перспективы компании относительно доходов и роста улучшаются, то обычно Р/Е возрастает. Когда положение компании ухудшается или рискованность ее операций с точки зрения рынка растет, тогда Р/Е, как правило, падает: Коэффициент Р/Е = Цена акции / Доход на акцию P/E ratio = Stock Price / EPS Рассчитанные коэффициенты сопоставляются с аналогичными показателями других компании той же отрасли, а также со среднеотраслевыми показателями. Анализируется динамика показателей и выявляются тенденции; сравниваются данные с тем, что планировалось. Кроме того, существуют определенные общепризнанные представления о нормальной величине некоторых важнейших соотношений. Финансовый анализ не может считаться полным, если он состоит из одних цифр. Количественный анализ должен быть сбалансирован с серьезным рассмотрением всего пакета проблем, влияющих на деятельность компании. Важно, чтобы исследователь понимал, как изменения общих пропорций во всем хозяйстве и пропорций по секторам экономики будут влиять на отрасль в целом, и фирму в частности. Изменения уровня цен, доступности сырья и материалов, ставок процента могут иметь для фирмы очень важные последствия. Очень полезно исследование того, как фирма вела себя в прошлом, когда сталкивалась с подобными изменениями. Не менее важным аспектом, чем общеэкономические предпосылки, является учет конкуренции в отрасли и оценка того, что компания определяет как "ключ к успеху". Компания должна знать о том, какой у нее есть "ключ к успеху", даже если до сих пор она имела достаточно "скромную" репутацию. Качественный анализ должен предшествовать количественному, поскольку с его помощью можно определить круг проблем и показателей, представляющих наибольший интерес. Проведенный финансовый анализ в совокупности с техническим анализом может дать инвестору значимые результаты, указав на целесообразность купить или продать ценную бумагу. Однако для того, чтобы аналитик действительно ощутил плоды своей работы, необходимо выполнение двух условий. Во-первых, он должен получить результаты анализа раньше других инвесторов. Во-вторых, остальные вкладчики должны прийти к аналогичным выводам. ЗАКЛЮЧЕНИЕ В работе я рассмотрел механизм функционирования рынка ценных бумаг, проследил, как взаимодействуют на рынке инвестор, эмитент и другие участники рынка. Я научился рассчитывать курсовую стоимость акции, дивиденд по акции, выплаты по облигациям, доходность акций. Приобрёл навыки исследовательской работы, которые понадобятся мне для написания дипломной работы. Над данном этапе развития рынка ценных бумаг в России сформировались и оформились правовые, экономические и организационные основы для его планомерного развития, в том числе: приняты федеральные законы, формирующие нормативную правовую основу рынка; создан единый орган государственного регулирования рынка - Федеральную комиссию по рынку ценных бумаг; появилось значительное количество профессиональных участников рынка, имеющих опыт практической работы на нем; Вместе с тем российский рынок ценных бумаг на данный момент имеет много нерешённых проблем. Главной проблемой российского рынка является отсутствие, в первую очередь, инвестиционных ресурсов. Одной и причин дефицита инвестиций является резкое разрушение советской системы финансирования народного хозяйства. С началом реформ российские предприятия в одночасье лишились большей части оборотных средств. Новая система финансирования народного хозяйства – рыночная – предусматривала включение в процесс инвестирования реального сектора новых институтов. Однако, фактически весь финансовый рынок страны был построен на останках умирающей промышленности и за счёт иностранных инвестиций, объёмы которых оказались значительно меньше ожидаемых. На мой взгляд на данный момент можно говорить о наступлении новой стадии в экономической динамике, т. к. за прошедшие годы реформ за пределами нормального хозяйственного оборота остались крупные блоки национального хозяйства (ресурсы недропользования, земля, недвижимость), а также появились объективные предпосылки развития инвестиционных структур, ориентированных на крупные проекты. Приложение А

ПРОСПЕКТ ЭМИССИИ ЦЕННЫХ БУМАГ Открытое акционерное общество "Нижнекамскнефтехим" акции обыкновенные именные бездокументарные акции привилегированные именные бездокументарные РЕГИСТРИРУЮЩИЙ ОРГАН НЕ ОТВЕЧАЕТ ЗА ДОСТОВЕРНОСТЬ ИНФОРМАЦИИ, СОДЕРЖАЩЕЙСЯ В ДАННОМ ПРОСПЕКТЕ ЭМИССИИ ЦЕННЫХ БУМАГ, И ФАКТОМ ЕГО РЕГИСТРАЦИИ НЕ ВЫРАЖАЕТ СВОЕГО ОТНОШЕНИЯ К РАЗМЕЩАЕМЫМ ЦЕННЫМ БУМАГАМ Информация, содержащаяся в настоящем проспекте эмиссии ценных бумаг, подлежит раскрытию в соответствии с законодательством Российской Федерации о ценных бумагах Общество с ограниченной ответственностью Аудиторская и консультационная (консалтинговая) организация "Аудит и консалтинг" (АИКО) _______________________ А.В.

Лисичкин, Директор

19 июня 2001 г. М.П. Список литературы1. Гражданский кодекс РФ (ч. I). Принят 30.11.1994 г. № 52 – ФЗ // Собрание законодательства РФ. – 1994. - № 32. – Ст. 3302. 2. Закон Российской Федерации «Об акционерных обществах» от 01.01.1996. № 208 – ФЗ. 3. Закон Российской Федерации «О рынке ценных бумаг» от 22.04.1996. № 39 – ФЗ. 4. Закон Российской Федерации «Об аффилированных лицах» от 06.05.1998. № 70 – ФЗ. 5. Закон Российской Федерации «О конкуренции и ограничении монополистической деятельности на товарных рынках» от 02.01.2000 № 3 – ФЗ. 6. Об утверждении стандартов эмиссии акций при учреждении акционерных обществ, дополнительных акций, облигаций и их проспектов эмиссии. Постановление Федеральной Комиссии по Рынку Ценных Бумаг от 17.09.1996 № 19. 7. Семенкова Е. В. Операции с ценными бумагами. Учебник. – М.: Перспектива, 1997. 8. Буренин А. Н. Рынок ценных бумаг и производственных финансовых инструментов. – М.: Федеративная книготорговая компания, 1998. – 352 с. 9. Рынок ценных бумаг. Учебник под ред. В.А. Галанова, А. И. Басова. – М.: Финансы и статистика, 1996. – 352 с. 10. Биржевое дело. Учебник под ред. В. А. Галанова, А. И. Басова. – М.: Финансы и статистика, 2000. – 304 с. 11. Ценные бумаги. Учебник под ред. В. И. Колесникова, В. С. Таркановского. – М.: Финансы и статистика, 1998. – 416 с. 12. Рынок ценных бумаг. Учебник под ред. В. С. Золотарёва. – Ростов н / Д: «Феникс», 2000.-352 стр. 13. Базовый курс по рынку ценных бумаг. Учебник под ред. д.э.н. А. Д. Радыгина. – М.: ФИД «Деловой экспресс», 1997. – 485 с. 14. Интернет как инструмент финансовых инвестиций. И. Закарян, И. Филатов. – С-Пб: BHV-С-Пб, 1999. – 256 с. 15. www.skrin.ru 16. www.rts.ru |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»