|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Реферат: Эмиссия и обращение ценных бумаг ОАО НижнекамскнефтехимЗапись в реестр акционеров общества вносится по требованию акционера не позднее трех дней с момента представления документов. Не допускается отказ от внесения записи в реестр акционеров общества, за исключением ситуаций, предусмотренных правовыми актами Российской Федерации. В противном случае держатель реестра не позднее пяти дней с момента предъявления требования о внесении записи в реестр направляет лицу, требующему этой записи, уведомление об отказе с указанием причин отказа. Держателем реестра акционеров может выступать общество, которое занимается выпуском (эмитент) и размещением акций, или специализированный регистратор. Если в акционерном обществе число владельцев обыкновенных акций превышает 500 человек, то такое общество обязано поручить ведение и хранение реестра специализированному регистратору нести ответственность за его ведение и хранение. Для руководства обществом выпуск именных акций дает возможность контролировать движение акционерного капитала и концентрацию ценных бумаг в руках акционеров. Реестродержателем ОАО «Нижнекамскнефтехим» является ООО "Финансовая компания "Интеркамаинвест" (номер лицензии: № 10-000-1-00026 от 17.09.1997, действительна до 19.03.2003). Реестр ведется с 29.08.1997. Порядок учета и перехода прав собственности на ценные бумаги ОАО "Нижнекамскнефтехим" осуществляется в соответствии с Положением о ведении реестра владельцев именных ценных бумаг, утвержденного постановлением Федеральной комиссией по рынку ценных бумаг от 2 октября 1997 года за № 27. Документом, подтверждающим переход прав собственности на акции эмитента, является передаточное распоряжение держателю реестра акционеров эмитента, подписанное зарегистрированным лицом, передающим акции, или лицом, на лицевой счет которого должны быть зачислены акции. Документом, подтверждающим право собственности на акции, является выписка из реестра акционеров. 2.5 ДепозитарийДепозитарной деятельностью признается оказание услуг по хранению сертификатов ценных бумаг и / или учету и переходу прав на ценные бумаги. Профессиональный участник рынка ценных бумаг, осуществляющий депозитарную деятельность, именуется депозитарием. Депозитарием может быть только юридическое лицо. Лицо, пользующееся услугами депозитария по хранению ценных бумаг и / или учету прав на ценные бумаги, именуется депонентом. Договор между депозитарием и депонентом, регулирующий их отношения в процессе депозитарной деятельности, именуется депозитарным договором (договором о счете депо). Депозитарный договор должен быть заключен в письменной форме. Депозитарий обязан утвердить условия осуществления им депозитарной деятельности, являющиеся неотъемлемой составной частью заключенного депозитарного договора. Депозитарий имеет право регистрироваться в системе ведения реестра владельцев ценных бумаг или у другого депозитария в качестве номинального держателя в соответствии с депозитарным договором. Депозитарий несет ответственность за неисполнение или ненадлежащее исполнение своих обязанностей по учету прав на ценные бумаги, в том числе за полноту и правильность записей по счетам депо. Депозитарий в соответствии с депозитарным договором имеет право на поступление на свой счет доходов по ценным бумагам, хранящимся с целью перечисления на счета депонентов. ОАО «Нижнекамскнефтехим» депозитария не имеет. 2.6 КлирингКлиринг — это обособившаяся часть сделки, состоящая в вычислении взаимных обязательств ее сторон; установление того, кто, что и кому должен в процессе торговли на рынке ценных бумаг и в какие сроки эти обязательства необходимо выполнить. Клиринг — это совокупность расчетных (вычислительных) операций по сделке, осуществляемых специализированными организациями на основе использования современных вычислительных компьютерных систем и методов. Расчеты, или исполнение сделки, — это процесс выполнения обязательств, определенных в ходе клиринга, а также процесс, конечным результатом которого обычно является передача объекта биржевой сделки (например, ценных бумаг) от продавца к покупателю и корреспондирующая передача денег от покупателя к продавцу. Кроме того, это завершающий этап сделки на рынке ценных бумаг. Необходимость клиринга и расчетов вытекает из современной организации рыночных сделок. Простейшая рыночная сделка включает три составные части: • заключение договора (в устной или письменной форме) между продавцом и покупателем; • вычисления по сделке (например, умножение цены товара на его количество и определение цены (стоимости) всей сделки; • исполнение договора путем взаимообразной передачи товара и денег. В случае простейшей сделки продавец и покупатель, выполняя вышеперечисленные составные части, непосредственно встречаются на рынке. Однако на современном рынке ценных бумаг продавец и покупатель редко встречаются непосредственно. В большинстве случаев они разделены между собой во времени и пространстве. Связующим звеном между продавцами и покупателями являются фондовые посредники, которые, выступая в роли то продавцов, то покупателей, также разделены пространством и временем. Современные системы клиринга и расчетов на рынке ценных бумаг стали возможны благодаря: • наличию соответствующих технологических возможностей для: преодоления фактора пространства и сокращения времени для передачи информации (например, существование глобальных быстродействующих систем связи); обработки огромных массивов биржевой и сопутствующей информации (создание электронных систем расчетов и хранения баз данных); быстрой и безошибочной передачи денежных средств (национальные и международные банковские системы расчетов). • созданию специализированных организаций и биржевых структур для клиринга и расчетов: клиринговые (расчетные) палаты, фонды-депозитарии, реестродержатели и т. п.; • разработке и постоянному совершенствованию механизмов клиринга и расчетов. Существуют следующие классификации видов клиринга и расчетов в зависимости от: а) вида биржевого товара: клиринг рынка ценных бумаг; клиринг рынка фьючерсных контрактов; б) уровня централизации: клиринг отдельной биржи; межбиржевой национальный клиринг; международный клиринг; в) обслуживаемого круга: клиринг между членами клиринговой палаты; клиринг между членами биржи; другие схемы. Следует отметить, что не существует какой-то единой, типовой системы биржевого клиринга и расчетов на рынке ценных бумаг. Практически на каждой фондовой бирже или организованном внебиржевом рынке процессы клиринга и расчетов организованы по-своему, хотя имеются и общие моменты. С другой стороны, есть принципиальные отличия клиринга и расчетов на рынке ценных бумаг от клиринга и расчетов на рынках фьючерсных контрактов. 3 ТЕХНИЧЕСКИЙ И ФИНАНСОВЫЙ АНАЛИЗ Цены можно анализировать и прогнозировать двумя методами – фундаментальным и техническим. Метод технический обычно используют профессионалы торговли, вкладывающие в тот или иной вид товара крупные суммы и обладающие достаточным техническим обеспечением (как минимумом компьютером, подключенным к информационной сети). Фундаментальная методика в той или иной степени доступна любому человеку, так как данные можно получать как из средств массовой информации, так и из специальных изданий. Оба метода пытаются решить одну и ту же проблему – определить направление дальнейшего движения цены, но подходят к ней с разных сторон. Фундаменталисты изучают причины, движущие рынком, а технические аналитики – эффект. 3.1 Технический анализТехнический анализ в целом можно определить, как метод прогнозирования цены, основанный на математических, а не экономических выкладках. Этот метод был создан для чисто прикладных целей, а именно получения доходов при игре вначале на рынках ценных бумаг, а затем и на фьючерсных. Все методики технического анализа создавались отдельно друг от друга и лишь в 70-е годы были объединены в единую теорию с общей философией, аксиомами и основными принципами. Технический анализ – это метод прогнозирования цен с помощью рассмотрения графиков движений рынка за предыдущие периоды времени. Под термином движения рынка аналитики понимают три основных вида информации: цена, объем, и открытый интерес. Ценой может быть как действительная цена товаров на биржах, так и значения валютных и других индексов. Объем торговли – количество позиций, не закрытых на конец торгового дня. Не все три индикатора равноценны. Главный из них – цена, на втором месте по значимости – объем, и последнее место занимает открытый интерес. Практическое использование технического анализа подразумевает существование некоторых аксиом. Аксиома 1. Движения рынка учитывают все. То есть любой фактор, влияющий на цену (например, рыночную цену товара), - экономический, политический, психологический – заранее учтен и отражен в ее графике. Аксиома 2. Цены двигаются направленно. Это предположение стало основой для создания всех методик технического анализа. Главной задачей технического анализа является определение трендов (т.е. направлений движения цен) для использования в торговле. Термин тренд означает определенное направление движения цен. То есть это ряд последовательных изменений цены, которые в совокупности движутся в одном направлении.Существуют три типа трендов – бычий (движение цены вверх), медвежий (движение цены вниз) и боковой (цена практически не движется). Все три типа трендов встречаются не в чистом виде, поскольку движение «по прямой» на ценовом графике можно встретить очень редко. Но преобладающий Тренд на определенном временном промежутке определить можно. Все теории и методики технического анализа основаны на том, что тренд движется в одном и том же направлении, пока не подаст особых знаков о развороте. Аксиома 3. История повторяется. Аналитики предполагают, что если определенные типы анализа работали в прошлом, то будут работать и в будущем, поскольку эта работа основана на устойчивой человеческой психологии. В процессе анализа инвестор использует графики, дающие представление о динамике цены бумаги и направлении ценового тренда. Ниже приводу наиболее известные из них. Классификация методов технического анализа. 1. Графические методы. Под графическими понимаются те методы, в которых для прогнозирования используются наглядные изображения движений рынка. Эти методы возникли ранее всех остальных из-за простоты в применении, максимум требуемых инструментов – лист бумаги, ручка, линейка. Подобные методы различаются в зависимости от того, на каком типе графика строятся. Например, классические фигуры строятся на линейных либо гистограммных чартах. А особые способы построения ценовых графиков (японские свечи и крестики-нолики) привели к развитию отдельных методов прогнозирования только на их основе. 2. Методы, использующие фильтрацию или математическую аппроксимацию. Эти методы бурно развиваются последние 25 лет вместе с компьютерной техникой. Эта группа делится на две основные части – скользящие средние и осцилляторы. 3. Теория циклов. Теория циклов более развита на теоретическом, чем на практическом уровне. Она занимается циклическими колебаниями не только цен, но и природных явлений в целом. Почти все методы технического анализа укладываются в эту классификацию. Например, Волновая Теория Эллиотта – метод в основном графический, но имеет черты фильтрации и цикличности. Основоположником технического анализа считается Чарльз Доу, а его теория – одна из старейших. Теория Доу исходит из идеи: на рынке существуют тренды движения цены: первичные; вторичные; второстепенные, или малые. Первичный тренд - это долгосрочная тенденция, которая ведет весь рынок вверх или вниз. Вторичный тренд действует как сдерживающая сила для первичного тренда, корректируя отклонения от общих границ. Обычно он длится от одного до нескольких месяцев. Второстепенные тренды - это ежедневные или надельные колебания цен на рынке. Как только аналитики устанавливают наличие устойчивого тренда, они рекомендуют инвесторам следовать ему, т.е. приобретать акции при повышательном (бычьем) тренде и продавать их при понижательном (медвежьем). Если цена акции неуклонно снижалась или повышалась, а затем тенденция сменилась противоположной, то такое изменение цены называется коррекцией. Цена акции, с которой началось повышение, называется уровнем поддержки. Считается, что если цена снижается почти до уровня поддержки, то дальнейшего снижения не произойдет (благодаря наличию достаточного спроса). Понятие, противоположное уровню поддержки, - уровень сопротивления. Уровень сопротивления - это цена, с которой началось снижение. Предполагается, что если цена акций приблизилась к этому уровню, то дальнейшего повышения цен не произойдет (благодаря наличию достаточного предложения). Поддержка и сопротивление часто меняются ролями после того, как эти уровни прорваны в значительной мере. После прорыва уровень поддержки становится уровнем сопротивления. Имеются разные мнения по поводу того, что считать значительным с точки зрения прорыва: некоторые аналитики считают, что 10%, в то время как другие - от 3 до 5%. Практика построения уровней поддержки сопротивления, несмотря на свою простоту, очень часто оказывается действенным инструментом прогнозирования движения цен на фондовом рынке. Анализ графиков зачастую приводит к определенным моделям цен. Модели цен – это движения цен, которые при изображении на графике имеют предсказуемую конфигурацию. Они могут, например, указывать на поворот тренда. Одной из самых известных моделей является модель «голова и плечи» (рис. 3.1.1) Данная фигура имеет три пика, два более низких по краям (левое и правое плечи) и один более высокий — по середине (голова). По нижним точкам, расположенным между пиками плечей строится шея. Она является линией сопротивления. Линия сопротивления — это линия, выше которой цена акции не должна подняться. Если цена бумаги опускается ниже линии шеи, это сигнал о смене тренда на противоположный. Аналогичным образом, но в обратной динамике будет представлена фигура "перевернутая голова и плечи". Она говорит о смене понижающегося тренда на повышающийся.

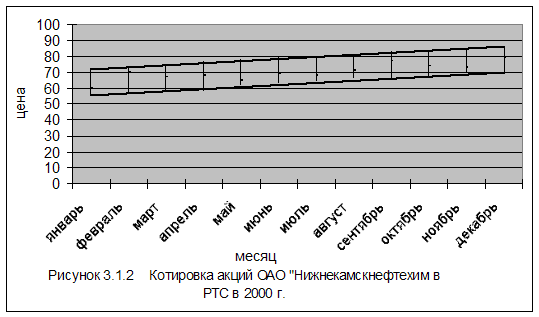

Рисунок 3.1.1 Пример модели «голова и плечи» Графические методы технического анализа сводятся в основном к своевременному обнаружению на графиках движения цен фигур (или сочетаний элементов) или сигналов, свидетельствующих о продолжении существующего тренда или его развороте. На линейных графиках это фигуры (формации), типа «голова и плечи», «треугольники», «флаги», «вымпелы» и др., пробивание уровней поддержки и сопротивления. На крестиках-ноликах, также образование фигур и пробивание линий поддержки и сопротивления. На японских свечах (один из самых древних способов графического отражения движения цен) основными индикаторами являются сочетания свечек, обычно последних трех. Все эти методы очень эффективно работают на практике, но требуют очень продолжительной практики в их использовании, иногда возможно двоякое толкование ситуации, сложившейся на рынке, к тому же они практически не поддаются компьютеризации. Рассмотрю изменение цен на акции ОАО «Нижнекамскнефтехим» по месяцам в течение года. В таблице 3.1.1 представлены данные о ценах. Таблица 3.1.1 Котировки акций ОАО «Нижнекамскнефтехим» в РТС в 2000 г.

На основе таблицы 3.1.1 построю столбиковый чарт (рисунок 3.1.2) Как показано на рисунке ценовой канал показывает колебания цены внутри месяца и примерно равен 15-20 рублям. В целом цены устойчиво растут и понижения в следующем году не предполагается.

В таблице 3.1.2 приведены данные о котировке акций ОАО «Нижнекамскнефтехим» в ноябре 2001 г. На основании данных таблицы 3.1.2 построю столбиковую диаграмму (рис. 3.1.1) и японские подсвечники (3.1.2). Таблица 3.1.2 Котировка акций ОАО «Нижнекамскнефтехим» в ноябре 20001 г.

Графики на рисунках 3.1.2 и 3.1.3 имеют много общего. Они построены по одним данным; имеют схожие очертания; одинаковый диапазон максимальных и минимальных значений цены для каждого момента. Различие между ними состоит в том, как графически представлены цены открытия и закрытия. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.