|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Реферат: Банковский надзор и пути совершенствования в РоссииВ числе показателей макроэкономического характера, которые целесообразно учитывать при анализе банковской системы (наряду с такими показателями как ВВП, национальный доход, их темпы роста, динамика различных сфер хозяйства и отдельных отраслей), на первое место выходят кредитно-денежные — темпы инфляции, движение денежной массы, кредитных ресурсов, их структура и т.д. Совокупность этих показателей дает представление о среде, в которой действуют кредитные организации и которая во многом определяет состояние банковской системы, перспективы и направления ее развития. Нередко уже на этой стадии анализа можно определить, где искать проблему, выявить уязвимые места и наметить, что необходимо предпринять в макроэкономическом плане для исправления ситуации. Соответственно, общебанковские надзорные функции должны рассматриваться под этим углом зрения. Лишь на этом фоне конкретному анализу подвергается сама банковская система, ее динамические и относительные показатели, характеризующие уровень ее развития и место, принадлежащее ей в народнохозяйственном комплексе, — динамика "рождаемости" и "смертности" кредитных институтов, их специализация, территориальное размещение, концентрация кредитных ресурсов, основные направления (сферы) размещения активов, прибыль и многое другое. На мой взгляд, целесообразно провести типологию кредитных учреждений, чтобы применять к каждой группе адекватную систему показателей и мер воздействия. Существующая система отчетности перед вышестоящими организациями диктует единые для всех банков показатели (частичные исключения делаются лишь для организаций с ограниченным кругом операций). Однако между участниками банковского сообщества есть и различия, порой существенные. Поэтому введение различных нормативов для разных групп банков с позиций управления процессом развития банковской системы весьма продуктивно. Банковское сообщество в России далеко не однородно, что и обуславливает необходимость типологизации банков по признакам, существенным для выполнения надзорных функций. В определенной степени таким задачам отвечает, в первую очередь, группировка банков по величине. В мировой практике их принято ранжировать по сумме активов. Несмотря на спорность и механистичность такого подхода, в размерные группы все же попадают банки приблизительно одного направления — по капиталу, активам, числу и характеру учредителей, природе и источникам акционерного капитала и, соответственно, основным сферам привлечения ресурсов и размещения активов. Механизм ранней диагностики на основе обобщенных данных предусматривает составление прогнозов развития банковской системы и выработку рекомендаций по созданию условий для исправления ситуации (или закрепления положительных тенденций) с помощью конкретных мер, в том числе нормативного порядка.

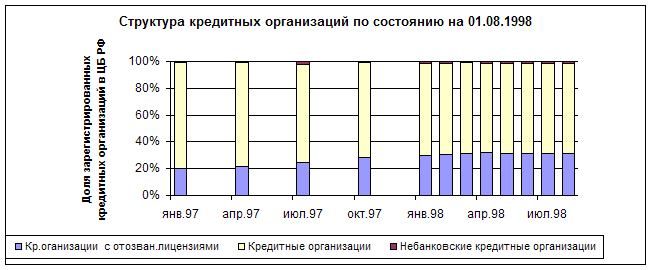

В 1998году возросло число кредитных организаций, у которых была отозвана лицензия ЦБ РФ на осуществление банковских операций . ( рис.1) Осуществление надзора за банковской системой на региональном уровне предусматривает: · постоянный комплексный мониторинг за состоянием дел на денежно-кредитном рынке с систематическим обобщением обработанных по единой методике данных; · делегирование дополнительных полномочий территориальным управлениям в целях максимально гибкого воздействия на процессы, происходящие в данном регионе. Последнее, освобождая центральный аппарат от мелких текущих проблем, позволит ему сосредоточиться на наиболее значимых для всей национальной денежной системы участках работы. В определяющей степени стабильность банковской системы зависит от состояния отдельных банков. Системный подход обуславливает регламентацию всего пути движения банка от момента рождения до ликвидации. Первый этап в деятельности банка — лицензирование. На этой стадии пристальное внимание уделяется источникам формирования уставного капитала, составу учредителей, кандидатурам на руководящие должности. На стадии "созревания" банка управление лицензирования должно подвергать специальной проработке факты резкой (массовой) смены учредителей, владельца контрольного пакета акций или концентрации контрольного пакета в руках ограниченного круга учредителей. Именно они во многом определяют характер конкретной деятельности банков. В процессе развития банка происходят события, связанные с его становлением на рынке банковских услуг — привлечение ресурсов и размещение активов в целях извлечения прибыли, формирование капитала, распределение прибыли и др. Строится стратегия развития банка — прорабатываются программы увеличения ресурсов по различным направлениям и, соответственно, размещения активов. Проводятся техническое оснащение, найм дополнительного персонала при расширении деятельности и сфер активности. Контрольные функции Центрального банка этой стадии проработаны наиболее полно. В частности, уже есть нормативная база отчетности, приведенная в соответствие с международными стандартами (см. Инструкции №1 и 17). Возможно, на этом этапе развития банка более тщательному анализу следует подвергнуть структуру активов и формирования пассивов. Существующая нормативная база по чисто формальным количественным показателям устанавливает границы для соотношений активов, пассивов, капитала, доходности, резервов. При этом из поля зрения выпадает тот факт, что пассивы могут иметь практически один источник (скажем, средства населения, депозит одного крупного клиента) или существенно преобладающую сферу размещения активов (государственные ценные бумаги, межбанковский рынок, валютные операции, комиссионные за определенные услуги). Прочность и стабильность банковской системы в целом, финансовое состояние ее отдельных элементов — банков — во многом определяются ранним обнаружением признаков финансовой нестабильности, выяснением причин ее возникновения и своевременным принятием мер по исправлению ситуации. Можно предположить, что с позиций рационализации процесса выявления проблемного коммерческого банка (с последующим анализом причин и принятия решения относительно дальнейших мероприятий) изучение финансовых показателей банка, характеризующих его ликвидность, целесообразно вести по нисходящей — от более общих показателей к более конкретным. Если дела у банка обстоят неблагополучно, то диагноз можно поставить по первым наиболее общим финансовым показателям, что, естественно, не отменяет дальнейшее углубленное изучение. В преобладающем в настоящее время в надзорной практике подходе фиксируются уже свершившиеся факты, а действия надзорных органов сводятся к применению санкций. По-моему, и здесь акцент должен быть перенесен на стадию предварительного обнаружения потенциальных негативных моментов. При этом анализ должен проводиться под углом зрения платежеспособности банка, а не ограничиваться простой фиксацией нарушений. Эти два понятия должны быть четко разграничены. Банковское сообщество состоит из отнюдь неоднородных единиц, отличающихся только по величине. Как правило, размерность отражает качественное различие банков, а большинство так называемых мелких и средних банков выполняют роль брокерских контор по работе преимущественно на рынках ГКО, корпоративных ценных бумаг и МБК. Кредитные операции ограничиваются быстроокупаемыми торговыми сделками и предоставляются преимущественно учредителям. Естественно, применять к таким банкам критерии, по которым принято оценивать полномасштабные коммерческие банки, неправомерно, ведь в результате получим искаженную картину (подтверждение банковское сообщество получило в августе 1995 г., когда в критическое положение попали внешне благополучные коммерческие банки) и нерациональное использование времени и труда. Например, можно предположить, что кредитные организации, работающие преимущественно на рынке межбанковских кредитов, не имеющие опоры в реальном секторе экономики, в решающей степени зависят от состояния рынков МБК и ГКО — основной сферы своей деятельности. Выделив группу таких банков из общей совокупности, можно с высокой степенью вероятности спрогнозировать надвигающиеся осложнения для этой категории при изменении положения на рынке МБК и/или ГКО. Причем глубина и степень осложнений, вытекающих из краха основной сферы размещения активов, таковы, что кредитная организация не поддается санации, поскольку прекращает существование сама среда, в которой та оперировала. Дальнейшая работа с подобными кредитными организациями может вестись лишь в ликвидационном русле. Для повышения эффективности банковского надзора целесообразно особое внимание уделять организациям, которые по своей функциональной нагрузке могут считаться полноценными банками, то есть способными выполнять свои обязательства перед клиентами, без сбоев осуществляя основные банковские функции. В этом есть некоторое отличие от традиционной надзорной практики. Нарушения правил учета, иные погрешности должны сопоставляться с реальной возможностью банка выполнять свои функции и степенью подрыва его ликвидности. В первую очередь анализируются наиболее общие показатели, характеризующие финансовое состояние банка в целом. В принципе оценка состояния банка наиболее полно и адекватно проводится по той или иной модификации западной системы САМЕL (капитал, активы, управление, доходность, ликвидность). Исследование каждого компонента общей системы показателей проводится от общих показателей к более подробному анализу в индивидуальном порядке: оценка уровня рентабельности банка с точки зрения его устойчивого развития и конкурентоспособности, использование прибыли, источники формирования прибыли (удельный вес операций, приносящих прибыль), соотношение краткосрочной и долгосрочной прибыли; оценка уровня ликвидности с позиций достаточности для выполнения текущих обязательств. Главными и общепринятыми источниками информации о финансовом состоянии кредитной организации являются: баланс; отчет о прибыли и убытках; общая финансовая отчетность ф-17; расшифровка просроченной задолженности; расшифровка МБК; котировка акций; соблюдение нормативных показателей; соблюдение обязательных резервных требований; материалы (сигналы) результатов аудиторских и прочих проверок; состояние корреспондентского счета, соблюдение расчетной дисциплины, факты задержки платежей; выполнение обязательств перед бюджетом; информация о кадровом составе (руководство); учет специфики банка (история создания, учредители, клиентура); анализ периодической и специальной печати. Данные источники информации имеют недостатки: они недостаточно полны и не всегда достоверны. Однако в совокупности позволяют объективно оценить состояние банковской системы в целом и отдельного банка. Введение динамических показателей — изменение активов, прибыли, собственного капитала — позволяет уловить настораживающие сигналы, чтобы затем более детально изучить документы конкретной кредитной организации. Полученные данные анализируются с позиций выявления проблемного банка. 2.2 Проблемные ситуации Критерии проблемности банка подробно описаны в письме ЦБ РФ № 265 от 02.04.96 г. В зависимости от степени проблемности банки разбиваются на три группы, в соответствии с чем принимаются решения относительно дальнейшей работы с ними. Признаки проблемности непосредственно вытекают из определения критериев проблемности. Таким образом, аналитики должны отслеживать эти признаки, учитывать и систематизировать их и при накоплении соответствующего числа признаков относить банк к той или иной группе. При обнаружении признаков проблемности у банка или кредитной организации проводится тщательный и углубленный анализ их финансового состояния. На основании полученных данных можно сделать достаточно достоверный вывод о финансовом состоянии банка, о причинах возникновения трудностей, их степени и глубине, о возможности преодоления осложнений самостоятельно или путем проведения определенных мероприятий, например организационно-управленческих мер или стабилизационного кредита. Политика регулирования проблемного банка определяется в зависимости от его положения на рынке, степени и характера финансовых проблем, клиентуры и учредителей, а также других факторов, влияющих на принятие решения. Соответственно принимают решение о санации банка или процедуре ликвидации в той или иной форме (под ликвидацией понимается в том числе и потеря самостоятельности). Программа санации кредитного учреждения — самостоятельная задача, требующая работы коллектива высококвалифицированных специалистов, причем в области банковского маркетинга и стратегии развития банка (а не бухгалтеров-ревизоров) в течение определенного времени. На стадии "угасания" банка важно определить степень тяжести проблем и возможности банка, а также целесообразность проведения санационных (оздоровительных) мероприятий. Тщательно анализируются причины попадания банка в затруднительное положение, причем не все они возникают по вине самого банка. Самые простые — намеренно рискованная кредитная политика, недостаточно компетентное руководство. Тогда вступает в силу процедура ликвидации, смены руководства или превращения кредитного учреждения в филиал более благонадежного банка, хотя в этом случае непросто решить проблему просроченной и безнадежной задолженности (как и вариант перевода клиентов на обслуживание в другой банк). Стоит учитывать и неравномерность территориального распределения участников банковского сообщества. Насыщенностью кредитными организациями отличаются только Москва и Санкт-Петербург. В других регионах выбор обслуживающего банка не велик. Иначе обстоит дело с теми, кто был связан по линии кредитования с предприятиями, попавшими в сложное положение из-за неблагоприятной макроэкономической конъюнктуры. Вину банка как кредитного учреждения здесь усмотреть трудно. Кроме того, он, как правило, выполняет в своем регионе важную социально-экономическую функцию, и его ликвидация по чисто формальным признакам чревата значительным экономическим ущербом. Задача надзорных органов — возможно более точно установить причины трудностей банка и помочь найти рациональный выход из создавшегося положения. Понятно, что чем раньше будут установлены признаки проблемности и предприняты адекватные меры, тем меньше негативных последствий вызовет явление. Итак, системный подход к банковскому надзору за отдельными банками предусматривает: четкое разграничение этапов жизненного цикла: · "зарождение" (закладывается фундамент дальнейшего развития); "становление" (рост финансово-экономических показателей, расширение сферы деятельности, увеличение персонала) и "затухание"; · фиксацию на каждом из этапов основных целей банковского надзора: на первом — отбор достойных претендентов, на втором — предотвращение сбоев в нормальном развитии, на третьем — вывод из состояния "старения", в случае невозможности — цивилизованная ликвидация с минимальными социально-экономическими издержками и соответственное выделение важнейших инструментов воздействия на банки; · поэтапное разграничение функций подразделений надзорного блока с выделением управления — координатора. На первом этапе роль координатора закрепляется за управлением лицензирования, на втором — за сводно-экономическим управлением и управлением пруденциального надзора, на третьем — за управлением санирования. Решения, принимаемые в рамках своих полномочий управлениями-координаторами, обязательны для выполнения всеми другими подразделениями надзорного блока. Признаками существования финансовых трудностей у кредитных организаций считаются: · нарушения законодательства и нормативных актов, в первую очередь несоблюдение экономических нормативов и резервных требований; · наличие неоплаченных документов клиентов и претензий к корреспондентскому счету; · резкие колебания ежедневных остатков средств на корреспондентских счетах банков, особенно если минимальные остатки составляют критическую, близкую к нулю, величину; · выявление в ходе проверок банка фактов нарушений правил бухгалтерского учета, представления недостоверной отчетности, проведения рискованной кредитной и процентной политики; · неудовлетворительные оценки результатов работы банка по системе ранней диагностики Банка России; · убыточная деятельность, в том числе не обеспеченное собственными средствами банка развитие внутренней инфраструктуры; · выплата дивидендов при неудовлетворительном финансовом положении банка (в том числе до итогов отчетного года); резкие изменения в составе участников и руководителей банка; отсутствие ежегодной аудиторской проверки деятельности банка; · информация отрицательного характера о банке и его деятельности, поступающая из министерств и ведомств, от граждан, средств массовой информации, жалобы клиентов на его работу. Разработаны рекомендации по определению степени проблемности банков, позволяющие достаточно точно оценивать их состояние^. Все кредитные организации в зависимости от характера выявленных у них проблем и причин их возникновения подразделяются на финансово стабильные банки; банки, имеющие первые признаки проблемности; банки, испытывающие временные трудности; банки с первыми признаками банкротства; критические (финансово нестабильные) банки. По состоянию на 1.10.1996 г. к стабильно работающим относились 37,1% от общего числа российских банков. Банки с первыми признаками проблемности составляли 21,5%, испытывали временные трудности-22,7% ,первые признаки банкротства наблюдались приблизительно у 2% банков, отрицательный капитал имели 11% от общего числа банков. Введение данной классификации банков важно для организации надзора за ними, разработки мер воздействия на проблемные банки, в том числе и для принятия решений об их финансовом оздоровлении (санации) или ликвидации, так как применение той или иной предусмотренной законодательством меры зависит от степени проблемности кредитной организации и ее функциональной роли в банковской системе. Для осуществления своих функций в области банковского надзора и регулирования Банк России регулярно проводит тематические и комплексные инспекционные проверки кредитных организаций и их филиалов на местах. Эти проверки дают возможность получить более точное представление о реальном финансовом состоянии банков, качестве работы их структур, достоверности предоставляемой отчетности и тем самым позволяют в случае необходимости принимать в отношении их более адекватные меры. 3. Формы воздействия со стороны надзорных органов на допускающие нарушения кредитные организации |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.