|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

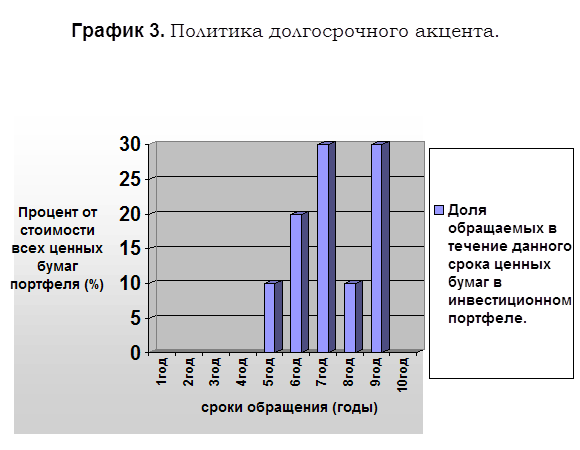

Реферат: Банковский маркетинг3. Политика долгосрочного акцента.

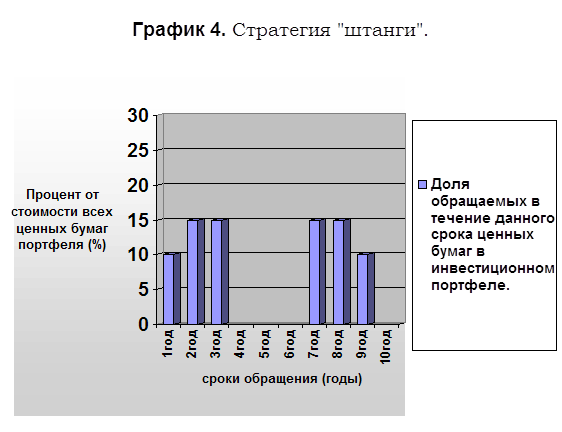

Инвестиционный портфель состоит только из долгсрочных ценных бумаг. Преимущества данной стратегии в том, что она максимизирует возможные доходы банка от инвестиций в ценные бумаги в случае падения процентных ставок. 4. Стратегия “штанги”. По стратегии “штанги” инвестиционный портфель распределяется на краткосрочные и долгосрочные вложения. Данная стратегия способствует удовлетворению потребностей банка в ликвидности с помощью краткосрочных ценных бумаг, а также получению доходов за счет более высокой доходности.

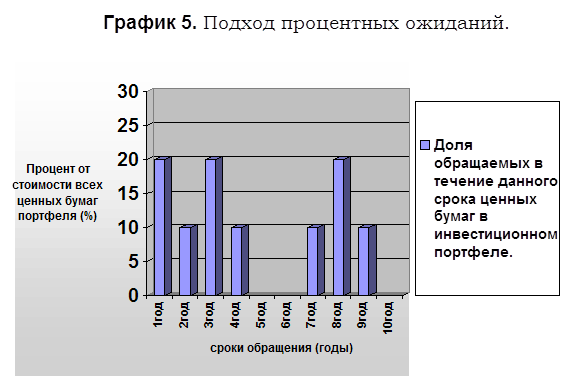

Доля краткосрочных как и долгосрочных ценных бумаг составляет половину или большую часть портфеля. Кроме этого выделяется агрессивная инвестиционная стратегия банка. Это стратегия, направленная на максимальное использование благоприятных возможностей рынка. Агрессивноя стратегия включает в себя: 1. Подход процентных ожиданий. Суть данного подхода заключается в том, что сроки вложения изменяются в зависимости от перспектив изменений процентных ставок. Данная стратегия максимизирует возможность извлечения дохода (а равно и потерь).

2.Манипулирование кривой доходности.[17] Портфель ценных бумаг корректируется в зависимости от состояния денежного рынка.

Форма кривой дрходности позволяет сделать ряд серьезных выводов относительно будующих изменений процентных ставок. Положительный наклон кривой (т.е. возрастание) означает, что все процентные ставки растут, но долгосролчные процентные ставки превышают краткосрочные и, следовательно, ожидается падение их рыночных курсов. Отрицательный наклон (т.е. убывание) означает, что краткосрочные процентные ставки выше долгосрочных. Горизонтальная форма означает, что долгосрочные и краткосрочные ставки процента находятся приблизительно на одном уровне. 2. Метод операций “своп”. Этот метод заключается в обмене одних ценных бумаг (облигаций) на другие в ожидании изменения процентных ставок или просто для обеспечения сиюминутного более высокого дохода.При этом обмен может быть следующим: - обмен облигаций с низкодоходными купонами на высокодоходные, учитывается и выигрыш от процентных платежей и разница курсов продавцов и покупателей. - обмен облигаций с неодинаковым риском. Депозитные операции, услуги в кредитной сфере, а также операции банка на рынке ценных бумаг являются основными операциями приносящими наибольший доход для банка, но кроме этого выделяются ряд классических услуг, которые осуществляют все банк и независимо от специализации банка и его размеров. § 1.4 Расчетные операции и прочие услуги, оказываемые банками. В процессе своей деятельности каждое предприятие находится в непрерывной связи с другими хозяйствующими субъектами, государством, банками, рабочими и служащими, другими партнерами. Такие отношенияпредприятий осуществляются при помощи денег, а их совокупность в масштабах страны представляет собой денежный оборот. Денежный оборот осуществляется в двух формах – в форме обращения наличных денег и в форме безналичных расчетов. В Республике Молдова преобладают последние. 1.4.1 Безналичные расчеты. Безналичные расчеты осуществляются путем списания денежных средств со счетов плательщиков и зачисления их на счета получателей, а также путем зачета встречных обязательств. Благодаря использованию безналичных расчетов достигается огромная экономия издержек обращения, ускоряются и облегчаются расчеты, обеспечивается сохранность денежных средств, улучшается организация денежного обращения. С 1 января 1997 года вступил в силу Регламент Национального банка 25/11-02 “О безналичных расчетах в Республике Молдова”. В данном регламенте отражаются новые правила безналичных расчетов. Рассмотрим их сущность. Новые правила регулируют безналичные расчеты в системе национальных платежей республики, определяют общие подходы к организации расчетов и единому документообороту в банках;предусматривают формы безналичных расчетов и расчетные документы, применяемые юридическими лицами всех организационно-правовых форм и физическими лицами. Все предприятия обязаны соблюдать эти правила. В правилах приведены основные формы безаличных расчетов: 1. платежное поручение; 2. акцептованное платежное поручение; 3. платежное требование-поручение; 4. аккредитив; 5. чек; 6. инкассовое поручение.[18] Платежное поручение – поручение данное плательщиком обслуживающему банку, перечислить бенефициару определенную сумму денег. Акцептованное платежное поручение представляет собой поручение, данное самим плательщиком банку-плательщику, о перечислении определенной суммы денег через почту на имя отдельных граждан причитающихся им лично денежных средств. Платежное требование-поручение – требование бенефициара к плательщику оплатить на основании направленных ему, минуя банк, отгрузочных документов о стоимости посталенной продукции, оказанных услуг и других платежей по договору. Аккредитив представляет собой обязательство банка об уплате определенной суммы денег бенефициару за отпущенные товары или оказанные услуги при предъявлении документов, подтверждающих отправку товара или оказание услуг в установленный период. Чек – расчетный документ, посредством которого чекодатель дает распоряжение банку-плательщику оплатить определенную сумму денег при предъявлении чекодержателем чека. Инкассовое поручение – поручение бенефициара на бесспорное списание определенной суммы денежных средств со счета плательщика без его согласия на основании исполнительных документов или других законодательных актов, предусматривающих право бесспорного списания. На территории Республики Молдова применяется только покрытый и безотзывной аккредитив. Покрытые – это аккредитивы, при открытии которых банк-плательщик перечисляет банку-бенефициару денежные средства на отдельный балансовый счет “кредиторы по документарным расчетам”. Безотзывной аккредитив не может быть изменен или аннулирован без согласия обеих договаривающихся сторон. Срок действия аккредитива – 25 дней. Физические лица производят чековые расчеты посредством расчетного чека Ф6-чм (размер до 99 999лей, срок – до 2-х месяцев) и чека из чековой книжки (размер – до 99 900 лей, срок до года). Клиринг. По согласованию между предприятиями могут производиться зачеты взаимной задолженности минуя банк. На сумму разницы по зачету в банк представляется платежное поручение или чек, в котором в графе “Назначение платежа” делается ссылка на акт сверки. Кроме текущих денежных операций и услуг, оказываемых клиентам, банки также консультируют клиентов в вопросах управления капиталом. 1.4.2 Банк как консультант клиента. Клиент, его запросы и пожелания, их удовлетворение – важный аспект работы банка. Банк, его работники, заинтересованные в клиентуре, призваны выступать не только в качестве одной из сторон в финансовой операции, но и в качестве консультантов клиента, кровно заинтерсованных в его благополучии, в упрочении его финансовогл положения. Ведь клиент – равноправный партнер банка важно “не упустить”. Для этого нужно подробно разъяснить ему возможные варианты сделки, порекомендовать наиболее для него выигрышные. Так, например, при предоставлении кредита банк сам анализирует и предлагает наиболее оптимальный размер кредита и сроки его погашения. Аналогично с депозитами – при открытии счета, банк узнает на какие цели открывается счет и посоветует наиболее приемлемый вид счета. Банк занимается консалтингом по поводу инвестирования в ценные бумаги и т.д. На каждом этапе общения с клиентом, в том числе в рамках разработки и выполнения договора, следует разъяснять клиенту его возможности, подсказывать наиболее эффективные пути реализации намеченного, всевремя памятуя, что благосостояние клиента – это благосостояние и его банка. 1.4.3 Трастовые операции. Трастовые услуги – операции по управлению собственностью, другими активами, принадлежащими клиенту. В настоящее время трастовые операции являются наиболее важными, поскольку банк выступает полномочным представителем-посредником между рынком и клиентом и получает целый ряд очевидных выгод от их совершения. Банковские трастовые операции делятся на следующие виды:[19] 1. трастовые услуги частным лицам; 2. трастовые услуги коммерческим предприятиям; 3. трастовые услуги некоммерческим организациям. Трастовые услуги частным лицам бывают завещательные и прижизненные. Завещательные трасты вступают в силу только после смерти собственника; прижизненные действуют при жизни его владельца. Завещательные трасты обычно создаются учредителем тогда, когда он хочет распределить активы бенефициарам в форме траста. Прижизненные трасты создаются для передачи права собственности на активы, чтобы владелец мог избежать налогов или принимать ежедневные решения по инвестициям, связанным с управлением имуществом. Трастовые услуги коммерческим предприятиям делятся на агентские и попечительские. Трастовые подразделения банков часто действуют как агенты деловых фирм. Эта деятельность обычно включает работу по выпуску ценных бумаг в интересах коммерческих клиентов,выплату дивидендов и их реинвестирование по требованию акционеров и погашение ценных бумаг по истечении срока. Попечительские операции связаны с функционированием рынка коммерческих бумаг, на котором продаются необеспеченные закладные крупных компаний. Трастовые отделы банков ведут учет закупок коммерческих бумаг, следят за поставками всех реализуемых ценных бумаг инвесторам и производят выплату владельцам тех ценных бумаг, срок погашения которых истек. 1.4.4 Выдача поручительств за третьих лиц, предусматривающих исполнение в денежной форме. Поручительство – соглашение, в котором поручитель принимает на себя обязательство перед кредитором заемщика отвечать за исполнение последним его обязательства полностью или в части. Указанное соглашение оформляется договором в письменной форме. Поручительство может обеспечивать как уже существующие требования, так и требования, которые могут возникнуть в будующем. 1.4.5 Операции с драгоценными металлами и камнями. Драгоценные металлы и камни могут присутствовать в отношениях банка и клиентов в следующем виде: 1. операций по покупке и продаже драгоценных металлов и камней; 2. операций по привлечению во вклады и размещению драгоценных металлов. 3. Операций по хранению и перевозке драгценных металлов и камней. 4. Операции по предоставлению кредитов под залог драгоценных металлов и камней. Покупка и продажа драгоценных металлов может осуществляться либо в физической, либо в безналичной форме (при перечислении эквивалента). Вклады в виде драгоценных металлов называются “неаллокированные счета”. Процентные ставки у них ниже, чем у валютных депозитов, что объясняется более низкой ликвидностью. Для хранения металлов и камней у банка должно иметься сертифицированное хранилище. Для хранения открываются металлические счета (allocated account). В случае предоставления кредитов в (под залог) драгоценных металлах банк должен иметь лицензию на осуществление данного вида операций, кроме случаев, когда драгоценности отдаются под залог. Кроме этого, на банковском рынке появились новые услуги такие как: электронные банкоматы, дебитовые и кредитные карточки, денежные переводы, система “банк-клиент” в режиме “on-line”. Эти операции будут рассмотрены в последней главе. Все эти операции и составляют систему взаимоотношений банков и его клиентуры. Для расширения уже существующих рынков сбыта и завоевывания уже новых банки совершенствуют предоставление имеющихся услуг и внедряют новые, согласовывая их с требованиями рынка и времени.Но для того, чтобы получить новых клиентов, банкам необходимо проинформировать потенциальных клиентов о своем существовании на рынке, о предоставляемых услугах, о своих преимуществах и т.п. Эти, а также различные операции по изучению рынка и другие подобные операции являются составляющими понятия “public relations”. Глава 2. Необходимость и структура банковского маркетинга как связующего звена банков и его клиентуры. Реализация товаров и услуг – важнейший этап деятельности любого предприятия, работающего в условиях рынка. Целью политики руководства банка и работы всех его служб является привлечение клиентуры, расширение сферы сбыта своих услуг, завоевание рынка и, в конечном счете, увеличение получаемой прибыли. Отсюда значение маркетинговой работы банка, содержание и цели которой существенно изменились в последние годы под влиянием резко усиливающейся конкуренции на финансовых рынках и меняющихся отношений между банками и клиентурой. §1. Виды и этапы маркетинговой деятельности. М. Доуни заметил: «Любой банковский менеджер скажет вам, что одна из его главных ролей – быть экспертом по маркетингу. Кокуренция на финансовом рынке возросла настолько, что для того, чтобы выжить, банки должны научиться продавать полный набор банкрвских продуктов. Цель состоит в том, чтобы создать своего рода банковский универмаг с обслуживанием клиента с одного прилавка… Что касается маркетинга, то наиболее важным для банка является разработка новых продуктов с хорошим дизайном и удобной доставкой потребителю. Использование маркетинговой стратегии и техники продаж становится неотъемлемой частью организационной структуры банка. Банки вместе с тем отказываются от принудительного навязывания услуг и акцентируют внимание на максимальном удовлетворении нужд клиентов как на основе своей политики».[20] Банковским услугам, как и всем другим видам услуг, присущи специфические характеристики, которые должны быть учтены при разработке комплекса маркетинга: - абстрактность (неосязаемость и сложность для восприятия); - неотделимость услуги от источника; - непостоянство (неодинаковость) качества услуг; - несохраняемость банковских услуг; - договорной характер банковского обслуживания; - связь банковского обслуживания с деньгами; - протяженность обслуживания во времени; - вторичность удовлетворяемых банковскими услугами потребностей.[21] Абстрактность. Концепция абстрактности имеет две стороны: Во-первых, как и другие услуги, банковские услуги неосязаемы: их нельзя ощутить материально, увидеть и оценить до тех пор, пока клиент их не получит. Причина этого заключается в том, что услуги как таковые не имеют материальной субстанции. В связи с этим потребители проявляют повышенное внимание к видимым элементам обслуживания-банковскому оборудованию, внешнему виду обслуживающего персонала, банковской символике и всему тому, что может дать косвенную информацию относительно характера и качества оказываемых банком услуг. Во-вторых, особенностью банковских услуг является их сложность для восприятия. В отличие от многих других видов услуг, обслуживание в банке требует от потребителей определенного культурного и образовательного уровня. Для того, чтобы облегчить восприятие услуг для клиентов, банк может попытаться установить психологическую ассоциацию банковской услуги с каким-либо осязаемым и более простым для понимания объектом («у нас ваши деньги-в хороших руках», «наш банк надежен, как скала» и т.д.) или сфокусировать внимание на аспекте общения банка и клиента, сформировать облик банка как «хорошего соседа», «советчика» и т.п. Положительный результат для продвижения банковских услуг может так же принести подчеркивание их выгод для потребителей. Неотделимость услуги от источника. Услуга не существует отдельно от того, кто ее оказывает, в отличии от товара, который в материальном виде существует независимо от присутствия или отсутствия его источника. Источниками услуг могут быть люди или машины. Традиционно банковские услуги оказывались банковскими служащими, имеющими соответствующую квалификацию. В последнее время, по мере роста, уровня развития и технического оснащения современной банковской системы источником банковских услуг все более становятся машины, у клиентов появилась возможность отдавать распоряжения банку через электронные каналы (банкоматы, модемная связь). Однако персональный контакт и сейчас остается необходимым условием для получения многих банковских услуг, прежде всего, сложных индивидуализированных, требующих высокой квалификации. Автоматизация же охватывает, прежде всего, стандартизированные, рутинные услуги. Дополнительной особенностью индивидуализированных услуг является неотделимость производства от потребления, предполагающая, что необходимым условием оказания услуги является личное присутствие клиента или его представителя. Однако с развитием средств связи и систем электронных расчетов доля банковских услуг, оказываемых в отсутствии клиентов, все более увеличивается в их общем объеме. [22] Непостоянство качества услуг. Хотя многие банковские учреждения предлагают клиентам сходный или даже одинаковый набор услуг, тем не менее, абсолютной идентичности банковских продуктов (такой, как при серийном производстве в промышленности) не достигается. Прежде всего, это относится к неавтоматизированным услугам, которые предполагают интенсивное общение клиентов с банковскими сотрудниками, имеющими разный уровень технических и коммуникационных навыков, по-разному относящихся к работе. Более того, один и тот же сотрудник может демонстрировать неодинаковый уровень обслуживания в зависимости от ситуации, настроения, самочувствия и т.д. С внедрением средств автоматизации значение этой характеристики несколько снижается: банковский автомат оказывает услуги всем клиентам одинаково, независимо от времени дня, длины очереди, поведения или внешнего вида потребителя. Непостоянство качества у автоматизированных услуг может возникать, в основном, в связи с различиями используемых банками технологий.[23] Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.