|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Реферат: Банковский маркетингНесмотря на различные виды кредитов, общая схема их предоставления, обслуживания и контролем за погашением едина. 1.2.2. Этапы кредитования. Процесс кредитования начинается в момент подачи заявки на кредит и включает в себя не только выдачу кредита, но и наблюдение и контроль за их погашением и происходит по следующей схеме: 1. рассмотрение кредитной заявки и собеседование с заемщиком; 2. анализ финансового состояния заёмщика; 3. анализ кредитоспособности заёмщика и оценка риска по ссуде; 4. подготовка и заключение кредитного соглашения; 5. выдача ссуды; 6. кредитный мониторинг; 7. погашение ссуды. 1. Заявка на кредит и собеседование. Клиент, обращающийся в банк за получением кредита, представляет заявку, где содержатся исходные сведения о требуемой ссуде: цель, размер кредита, вид и срок ссуды, предполагаемое обеспечение (ключевые параметры займа). Банк требует, чтобы к заявке был приложен пакет документов: а) подтверждающих юридическое правомочие клиента: устав, свидетельство о регистрации, учредительный договор, сведения о руководителях, лицензии и прочее. б) характеризующих финансовое состояние заемщика: баланс за 2-3 года, отчет о прибылях и убытках, выписки из лицевых счетов. в) характеризующих кредитоспособность заемщика: бизнес-план, контракты, накладные, сертификаты, гарантии, поручительства и др. Если заявка удовлетворяет кредитного инспектора, то клиент приглашается на собеседование. Собеседование дает кредитному инспектору возможность выяснить: 1. серьезность, кредитоспособность заемщика, его репутацию как возможного партнера по бизнесу. 2. Обоснованность кредитной заявки, то есть обоснованность условий кредита, указанных в заявке и степень обеспеченности возврата кредита. 3. Соответствие кредитного предложения кредитной политики банка и структуры формирования его кредитного счета. 2.Анализ финансового состояния и кредитоспособности заемщика. Если инспектор принял решение продолжать работы с клиентом, то новый пакет документов с новыми (отредактированными) условиями кредита направляются в отдел по анализу по кредитоспособности. Здесь используются данные из архива (если есть), полученные от самого клиента и деловых партнеров. При анализе кредитоспособности применяется правило пяти «си»:[12] репутация (character); финансовые возможности (capacity); капитал, имущество (capital); обеспечение (collateral); общие экономические условия (conditions). Но важным объектом анализа является анализ финансовых отчетов. Он осуществляется на основе системы финансовых коэффициентов и на основе анализа денежного потока. При этом используются следующие финансовые коэффициенты: 1. Коэффициент ликвидности: текущий быстрый краткосрочные активы касса + ценные бумаги + дебиторская задолженность

краткосрочные обязательства краткосрочные обязательства Кл=2 Кл=1 2. Коэффициенты оборачиваемости запасов дебиторской задолженности запасы * 365 Дебит. счета * 365

Себестоимость проданных товаров Сумма продажи в кредит кредиторской задолженности Счета к оплате * 365

Сумма покупок Ко – со средним по отрасли 3. Коэффициенты финансового рычага: Ø Соотношение обязательств и активов; Ø Соотношение обязательств и капитала; Ø Соотношение долгосрочных обязательств и финансовых (основных) активов; Ø Соотношение капиталов и активов; Ø Соотношение оборотного капитала и текущих активов. 4. Коэффициенты прибыльности:доходности рентабельностиПрибыль Прибыль Прибыль

Выручка от реализации (чистые продажи) Активы Капитал 5. Коэффициенты обслуживания долга:покрытия процента покрытия фиксированных платежейПрибыль Прибыль

Проценты уплаченные фиксированные платежи

Анализ денежного потока представляет собой сопоставление притока и оттока средств заемщика за период срока ссуды. Это осуществляется путем изучения первичных документов – прямой метод, или отчетности – косвенный метод.3. Подготовка и заключение кредитного договора.Все данные полученные из анализа систематизируются и пакет документов по каждому конкретному случаю передается в кредитный комитет, правление банка и затем в совет банка. При положительном заключении начинаются операции по подготовке к заключению договора.Подготовка к подписанию кредитного договора. Здесь осуществляется разработка условий кредитного договора, структурирование ссуды, окончательные переговоры.Банк определяет, к какому виду отнести данную ссуду. Определяет окончательные условия предоставления кредита. Рассматривают обоснованный размер ссуды, наиболее приемлемый срок и способ погашения, размер процентной ставки, необходимое обеспечение и пр.Данные условия предъявляются клиенту, и, совместно с ним, разрабатывается компромиссный проект договора. Подписание и юридическая регистрация кредитного договора. Заключительным этапом предоставления кредита является подписание кредитного договора. Кредитный договор имеет следующую структуру:[13] 1. вводная часть. 2. общие положения. 3. предмет договора. 4. условия предоставления кредита. 5. условия и порядок расчетов. 6. права и обязанности сторон. 7. обеспечение. 8. прочие условия: а) форс–мажорные обстоятельства (чрезвычайные обстоятельства, препятствующие исполнению договора). б) свидетельства и гарантии. в) ограничивающие условия (бывают утвердительные отрицательные). г) штрафы и санкции при несоблюдении обязательств. 9. юридические адреса, реквизиты, подписи. 4. Мониторинг и погашение ссуды.Далее надо отметить, что подписанием кредитного договора работа банка с клиентом не заканчивается. Банк осуществляет постоянный контроль за деятельностью фирмы и осуществляет постоянный контроль за деятельностью фирмы и осуществляет предотвращение возникновения проблемных ссуд, а также проводит работу по решению уже возникших с ссудами проблем.Кредитный мониторинг подразумевает под собой периодический анализ кредитного досье заемщика. Ежеквартально фирма предоставляет свои отчеты, которые пополняют пакет документов, находящиеся у банка по данной фирм. Кроме того, проверяется обоснованность отнесения данного кредита к соответствующей категории риска. Кроме этого осуществляется аудиторская проверка и непосредственная проверка банком на месте работы клиента. Частота этих проверок зависит от различных внутренних и внешних факторов (положение данной отрасли в экономике, своевременность погашения частей ссуд, предыдущие финансовые отчеты и пр.). Работа с проблемными кредитами. Подробный анализ деятельности клиента при рассмотрении заявки и подготовки кредитного договора не исключает возможность возникновения ошибок и упущений самого банка, а также различных неучтенных пунктов при рассмотрении кредитного договора. Контроль за погашением за погашением ссуды не может быть всеохватывающим. Кроме того, могут возникнуть ситуации, не зависящие от самого банка такие, как неэффективная работа клиента, внешние факторы (изменение экономической, политической ситуации, законодательства и пр.) Все это может привести к возникновению проблемной ссуды. Главная цель банка при кредитовании - это получение кредита обратно, поэтому при возникновении проблемной ситуации банк разрабатывает различные способы возврата. Только крайними методами могут быть продажа залога и иск в суд. Как правило, решение с возникающими проблемами заключается в разработке условий пролонгации ссуды (продление сроков погашения сроков ссуды), а также в совместной разработке выхода из кризиса данной фирмы. От банка может быть назначен куратор, который участвует в правлении фирмы и следит за соблюдением проекта выхода из кризиса. При заключении кредитного договора огромное значение имеет процентная ставка, так как она является платой за кредит и источником дохода банка при кредитовании. А именно: Процентная ставка – это плата за кредит, сумма пропорциональная размеру кредита, устанавливаемая банком. Процентная ставка бывает фиксированная и плавающая. Фиксированная процентная ставка устанавливается в определенном размере и не изменяется в зависимости от обстоятельств. Плавающая процентная ставка колеблется в зависимости от различных факторов. Процентные ставки могут изменяться в зависимости от ставок по кредитам НБМ, средних процентных ставок по межбанковским кредитам, стабильности денежного обращения в стране, стоимости привлеченных в банк средств, надежности заемщика, и степени риска, спроса и предложения на кредиты, условий кредита, ставок конкурентов и т.д. Процентные ставки могут устанавливаться по следующим методам:[14] 1. «стоимость плюс»; 2. «ценовое лидерство»; 3. «надбавки» (ниже прайм-рейт); 4. «кэп»; 5. «стоимость-выгодность» и др. 1. «Стоимость плюс». По данному методу процентная ставка устанавливается следующим образом: стоимость банковские маржа ожидаемая «Стоимость = привлеченных + операционные + банку за риск + прибыль плюс» банком средств доходы невыполнения по кредиту

2. «Ценовое лидерство». «ценовое лидерство» = прайм-рейт + надбавка. (базовая ставка) “Прайм рейт”- это базовая ставка, которая, как правило, устонавливается по международной ставке “Либор” или как ставка по краткосрочным кредитам в оборотный капитал для первокласных займов. В США эта ставка устанавливается исходя из ставок крупнейших банков.Надбавка - это премия за риск неисполнения обязательств,уплачиваемая не первоклассным заемщикам, а также премия за риск при долгосрочных кредитах. 3. Модель надбавки.

Процентные расходы по Надбавка (минимальная) Модель надбавки = привлечению средств + для покрытия риска на денежном рынке и получения прибыли

4. “кэп”- это метод установления максимальных процентных ставок. максимальное увиличение “кэп”= (прайм-рейт+надбавка)+ ставки, оговоренное банком, при изменении ставок на рынке

5. стоимость-выгодность – это оценка прибыли по кредиту до налогообложения как соотношение совокупного дохода по кредиту в условиях различных уровней процентных ставок и прочего вознаграждения банку и чистой суммы предоставляемых в кредит средств (за вычетом обязательств резервов и компенсационных депозитов). Предпологается, что банки предоставляют кредиты всем категориям клиентов, помогая тем самым регионам, которые они обслуживают, развиваться и улучшать в них жизненный уровень населения. Действительно, предоставление кредитов – это главная экономическая функция банков. Но данная функция также связана с риском, поскольку воздействие как внешних (главным образом экономических условий), так и внутренних факторов (включая управленческие ошибки и незаконные операции) может привести к значительным убыткам для банка. Для того, чтобы контролировать данный фактор риска, обеспечить осуществление осторожной кредитной политики и практики, кредитная функция банка тщательно регулируется. §1.3 Банковские операции с ценными бумагами. В предыдущих двух частях мы рассмотрели две основные группы услуг, оказывающих банками своим клиентам. Однако кроме вышеописанных существует и ряд других услуг, предоставляемых банками. Одной из центральных задач управления коммерческими банками является поддержание оптимального соотношения между ликвидностью банка и его прибыльностью, доходностью его операций. Банки должны постоянно обеспечивать определенный уровень ликвидности, чтобы не ставить под сомнение свою платежеспособность. Понятие ликвидности тесно связано с инвестициями в ценные бумаги. Коммерческие банки на рынке ценных бумаг могут выступать в качестве: · эмитентов ценных бумаг, · посредников при операциях с ценными бумагами, · в роли инвестора, приобретая ценные бумаги за свой счет. Ценные бумаги, выпускаемые коммерческими банками, можно разделить на две основные группы: - акции и облигации; - сберегательные и депозитные сертификаты, векселя. Коммерческие банки, выпуская собственные акции, выступают преимущественно в качестве акционерного обществе, а не финансово-кредитного общества. Эмитируя и обслуживая векселя, сберегательные и депозитные сертификаты, коммерческие банки по поручению предприятий, выпустивших акции, осуществляют их продажу, перепродажу, хранение и получение дивидендов по ним, получая комиссионное вознаграждение. На комиссионные же началах коммерческие банки по договоренности с организациями, выпустившими облигации и другие ценные бумаги, могут взять на себя их продажу, перепродажу или получение дохода по ним. Банки могут принимать от заемщиков ценные бумаги в качестве залога по выданным ссудам. Порядок получения дохода по ценным бумагам в период действия залога определяется в кредитном договоре, заключаемом между ссудозаемщиком и банком. На основании различных инвестиций формируется инвестиционный портфель банка. Инвестиционный портфель банка – это совокупность ценных бумаг, приобретенных банком в ходе активных операций. Он включает:[15] · инструменты денежного рынка – сроком до года, с низким риском и высокой ликвидностью; · инструменты рынка капиталов (сроком более года с более высокой доходностью); · новые финансовые инструменты и др. Крупные банки, как правило, акцентируют внимание на бумагах местных органов власти, частных лиц, иностранных бумагах. Мелкие банки специализируется на государственных бумагах. Доходы от инвестиционного портфеля включает: 1. поступления в форме процентных платежей; 2. доход от повышения капитальной стоимости бумаг, находящихся в портфеле бумаг; 3. комиссия за оказание инвестиционных услуг; 4. спрэд – разница между курсами покупок и продаж при дилерских операциях. Для получения максимального эффекта от операций с ценными бумагами необходимо разработать стратегию банковских инвестиций. Выделяют пассивную и агрессивную стратегию.[16] Пассивная стратегия – это выжидательная стратегия. Она делится на: 1. Политика лестницы или равномерного распределения. Суть этой политики – разделить инвестиционный портфель поровну между приемлемыми для банка сроками вложения. Преимущества этой стратегии в том, что она снижает колебания инвестиционного дохода и не требует значительных управленческих навыков.

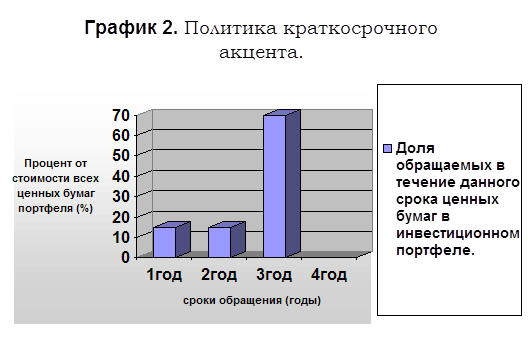

2. Политика краткосрочного акцента. На данном этапе все инвестируется в краткосрочные ценные бумаги.

Преимущества этой стратегии в том, что данная стратегия усиливает позиции банка с точки зрения ликвидности и позволяет избежать капитальных убытков в случае роста процентных ставок. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.