|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

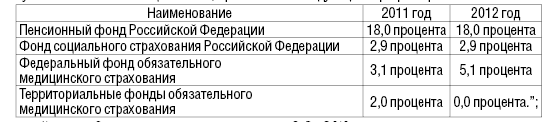

Курсовая работа: Теоретические основы Пенсионного Фонда РФ и его роль в проведении пенсионной реформы в РФС 1января 2010г работодатели вместо единого социального налога уплачивают страховые взносы в государственные внебюджетные фонды: в Пенсионный фонд РФ, Федеральные фонды социального страхования и обязательного медицинского страхования. В 2010г разбивка 20% взносов в Пенсионный фонд РФ изменилась и составляет: на финансирование страховой части для лиц 1966г рождения и старше уплачивается вся сумма взносов – 20%, а у лиц 1967г рождения и моложе страховая часть составляет 14%, а накопительная – 6%. С 2011 года совокупный платеж составил 34% от фонда оплаты труда, в том числе в ПФ РФ – 26%, ФСС – 2.9%, ФФОМС – 3.1%, ТФОМС – 2.0% Если годовая зарплата сотрудника превышает 415 тысяч рублей, сверх этой суммы страховые взносы уплачиваться не будут. В итоге взносы в ПФ РФ с 2011г составят 26% для лиц 1966г рождения и старше, а для граждан 1967г рождения и моложе 6% на накопительную часть и 20% на страховую. На 2011 - 2012 годы установлен пониженный тариф страховых взносов в ПФР для плательщиков, применяющих упрощенную систему налогообложения и осуществляющих определенные виды деятельности. В Закон о страховых взносах в ПФР, ФСС РФ, ФФОМС и ТФОМС внесено дополнение, предусматривающее возможность применения льготных тарифов организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, основным видом деятельности которых являются, в частности: производство пищевых продуктов, текстильное и швейное производство, производство машин и оборудования, образование, строительство и т.д. (всего перечень содержит 36 позиций). Для указанных лиц на 2011 год устанавливается пониженный тариф страховых взносов в ПФР – 18% (общий тариф – 26%). В остальные фонды размеры страховых взносов составят: в ФСС РФ - 2,9%, ФФОМС - 3,1%, ТФОМС - 2,0%. В 2012 году размеры тарифов сохранятся. При этом взносы в Фонд обязательного медицинского страхования с 2012 года будут уплачиваться только в ФФОМС[9]. Таблица 1 Тарифы страховых взносов

Таким образом, у граждан 1967г рождения и моложе, а так же у всех участников программы государственного софинансирования пенсий, независимо от возраста, формируется помимо страховой части накопительная часть пенсии. Средства пенсионных накоплений учитываются отдельно от страховой части. По решению гражданина они передаются в доверительное управление управляющей компании или в негосударственный пенсионный фонд и инвестируются в предусмотренные законом финансовые инструменты, обеспечивающие сохранность и их увеличение в долгосрочной перспективе. В России фонд обязательного пенсионного страхования так же пополняется ассигнованиями из федерального бюджета, объясняется это возложением на данный фонд тех затрат, которые не являются страховыми пенсионными расходами. К ним относятся нерабочие периоды, связанные с материнством и уходом за малолетними детьми, инвалидами, долгожителями, служба в силовых ведомствах и др. Таким образом, средства Пенсионного фонда РФ формируются за счет: · взносов работодателей; · взносов граждан, занимающихся индивидуальной трудовой деятельностью; · страховых взносов иных категорий работающих граждан; · ассигнований из федерального бюджета Российской Федерации на выплату государственных пенсий отдельным категориям граждан; · средств, взыскиваемых с работодателей и граждан в результате предъявления регрессных требований; · доходов от эмиссии ценных бумаг; · добровольных взносов (в том числе валютных ценностей) физических и юридических лиц; · доходов от капитализации средств Пенсионного фонда РФ и других поступлений. Расходная часть бюджета Пенсионного фонда РФ включает в себя финансирование мероприятий по управлению процессом государственного пенсионного страхования в России, и прежде всего, средства, аккумулированные в бюджете Пенсионного фонда РФ, расходуются на выплату государственных пенсий. К числу расходов Пенсионного фонда РФ относят: 1. выплату в соответствии с действующим на территории Российской Федерации законодательством, межгосударственными и международными договорами государственных пенсий; 2. оказание органами социальной защиты населения материальной помощи престарелым и нетрудоспособным гражданам; 3. доставка и пересылка пенсий; 4. финансовое и материально-техническое обеспечение текущей деятельности Пенсионного фонда РФ и его органов; 5. другие мероприятия, связанные с деятельностью Пенсионного фонда РФ[10]. Основное направление расходования средств Пенсионного фонда РФ – финансирование выплаты государственных пенсий. Ключевое место в процессе определения потребностей финансовых средств для выплаты пенсий при планировании расходной части бюджета Пенсионного фонда РФ занимает расчет размера государственных пенсий, финансируемых из Пенсионного фонда РФ. Расходы, не предусмотренные бюджетом Пенсионного фонда РФ на соответствующий год, осуществляются только после внесения изменений в указанный бюджет в установленном федеральным законом порядке. Средства, образовавшиеся в результате превышения сумм поступлений единого социального налога (взноса) в части, зачисляемой в федеральный бюджет, над расходами, осуществляемыми на финансирование выплаты базовой части трудовой пенсии, зачисляются в бюджет Пенсионного фонда РФ в полном объеме. Эти средства расходуются в следующем порядке: на возмещение недостатка средств бюджета Пенсионного фонда РФ на выплату страховой части трудовой пенсии; на дополнительное повышение базовой части трудовой пенсии исходя из инфляции на очередной финансовый год. Порядок использования временных свободных средств Пенсионного фонда РФ определяется федеральным законом. Ответственность за нецелевое расходование денежных средств Пенсионного фонда РФ определяется в соответствии с законодательством РФ. Для обеспечения в среднесрочной и долгосрочной перспективах финансовой устойчивости системы обязательного пенсионного страхования в случае возникновения профицита бюджета Пенсионного фонда РФ создается резерв, формирование и расходование которого определяются федеральным законом о бюджете Пенсионного фонда РФ. Контроль за использованием средств бюджета Пенсионного фонда РФ осуществляется Счетной палатой РФ в соответствии с законодательством РФ, а также наблюдательным советом страховщика, создаваемым в порядке, определяемом Правительством РФ. Пенсионное обеспечение - базовая и одна из самых важных социальных гарантий, которая непосредственно касается интересов нетрудоспособного населения России, составляющего около трети жителей страны. Качественные и количественные характеристики государственного пенсионного обеспечения свидетельствуют об уровне социального, экономического, правового и культурного развития общества и государства. Вместе с тем показатели структуры и функционирования государственной пенсионной системы во многом определяют её устойчивость и динамику экономического и социального развития. В целях государственного управления финансовыми ресурсами пенсионного обеспечения образован государственный внебюджетный Пенсионный фонд РФ. С точки зрения его экономического содержания – это форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов РФ. Организационная структура Пенсионного фонда РФ, его региональных и территориальных органов характеризуется сложной системой финансовых отношений. Движение финансовых ресурсов ПФРФ является центральным звеном функционирования всей государственной пенсионной системы. пенсионный управление финансовый кредитное 2. Анализ деятельности Пенсионного фонда РФ2.1 Анализ состава и структуры доходов бюджета ПФРФ за период 2007-2009 г. В доходы бюджета Фонда включены страховые взносы на обязательное пенсионное страхование, средства федерального бюджета, передаваемые фонду на выплату пенсий и пособий, субвенции из федерального бюджета, передаваемые фонду на покрытие дефицита бюджета фонда в связи с недостатком средств на выплату базовой части трудовой пенсии, суммы недоимки, пеней и иных финансовых санкций, а также иные источники установленные законодательством Российской Федерации. На рис. 2 представлена динамика доходов Пенсионного фонда Российской Федерации за 2006-2010 гг.

Рис. 2 Доходы Пенсионного фонда Российской Федерации В 2006г бюджет Пенсионного фонда Российской Федерации по доходам утвержден в сумме 1 637 580,0 млн. рублей, из них 1 536 990,4 млн. рублей в части, не связанной с формированием средств для финансирования накопительной части трудовых пенсий. Бюджет Пенсионного фонда Российской Федерации на 2007 год по доходам утвержден в сумме 1 914 133,2 млн. рублей, из них 1 777 702,6 млн. рублей в части, не связанной с формированием средств для финансирования накопительной части трудовых пенсий. Объем доходов бюджета Фонда в 2008г утвержден в сумме 2 621 075 405,3 тысяч рублей, из них 2 363 031 225,2 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной части трудовых пенсий, в том числе за счет межбюджетных трансфертов, получаемых из федерального бюджета в сумме 1 401 666 555,2 тыс. рублей и бюджетов субъектов Российской Федерации в сумме 2 285 180,5 тыс. рублей; Объем доходов бюджета Фонда в 2009 году утвержден в сумме 3 282 951 083,1 тыс. рублей, из них 2 994 149 643,3 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной части трудовых пенсий, в том числе за счет межбюджетных трансфертов, получаемых из федерального бюджета в сумме 2 053 995 672,3 тыс. рублей и бюджетов субъектов Российской Федерации в сумме 2 925 427,0 тыс. рублей; Бюджет Пенсионного фонда по доходам в 2006 году исполнен на 104,5%, в 2007 – на 101,7%, в 2008 г – на 104,2% в 2009 г – на 98,2%. Таблица 2 Структура доходов Пенсионного Фонда в 2006-2009 гг.

На рис. 3 наглядно демонстрируется незначительные изменения в структуре доходов Пенсионного Фонда в 2009 г по сравнению с 2006 г.

|

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.