|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

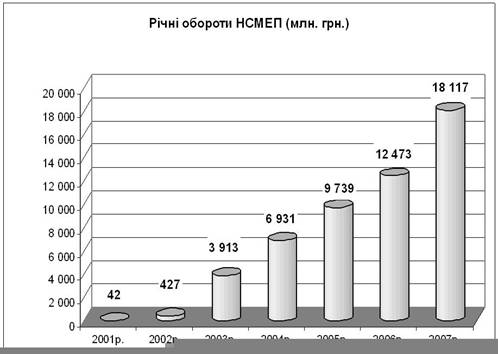

Курсовая работа: Платіжна система України та стратегія її розвиткуМережа обслуговування карток НСМЕП налічувала понад 2,4 тис. одиниць термінального обладнання, загальні обороти НСМЕП становили понад 21 млрд. грн., у тому числі міжбанківські обороти – понад 229 млн. грн. 2007 рік став третім роком промислової експлуатації Національної системи масових електронних платежів. За цей час НСМЕП довела свою технічну, технологічну, а також комерційну успішність. У цьому році продовжувалась робота щодо розвитку НСМЕП та впровадження інноваційних проектів і технологій банками та Платіжною організацією системи. Сучасний розвиток системи НСМЕП регламентується «Програми розвитку Національної системи масових електронних платежів на 2006–2008 роки», затвердженої постановою Правління Національного банку України від 30.03.2006 №121, а також Концепцією поширення безготівкових розрахунків з використанням спеціальних платіжних засобів, схваленою постановою Кабінету Міністрів України і Національного банку України від 26.06.2006 №753. У 2007 році продовжено проведення пілотного проекту «Електронний студентський квиток», розвиток ринку Інтернет-платежів НСМЕП та ін. На цей час членами НСМЕП є 40 банків, які входять до групи найбільших банків за рейтингом Національного банку України подали заяви на вступ до НСМЕП. Банками – членами НСМЕП емітовано майже 1,7 млн. карток, встановлено близько 4,3 тис. платіжних терміналів і банкоматів. Загальні наростаючі обороти в НСМЕП склали майже 49 млрд. грн., з них міжбанківські – 1,1 млрд. грн. За даними прес-служби НБУ [77], кількість платіжних карток у системі безперервно зростає. Протягом 2007 року вона збільшилась на 34% і досягла рекордного рівня. Загальна кількість емітованих платіжних карток НСМЕП на 7.02.2008 складає майже 1,8 млн. Свідченням зростання завантаження системи є постійне збільшення оборотів НСМЕП. Річні обороти НСМЕП за 2007 рік склали понад 18,1 млрд. грн., перевищивши цей показник за 2006 рік на 45% (рис. 3.1). На кінець 2007 року наростаючі обороти НСМЕП перевищили відмітку 51,7 млрд. грн. Протягом року цей показник збільшився на 55%. Міжбанківські обороти протягом 2007 року збільшились більше ніж у 5 разів у порівнянні з попереднім періодом і досягли 898,1 млн. грн. Наростаючі міжбанківські обороти склали понад 1 296 тис. гривень.

Рис. 3.1. Річні обороти НСМЕП за 2007 рік прес-служби НБУ від 7 лютого 2008 року Протягом 2007 року в НСМЕП було здійснено 1 422 775 міжбанківських операцій (майже втричі більше ніж у 2006 році). Середня сума однієї операції у 2007 році становила 593, 36 грн. (зросла на 225,32 грн. у порівнянні з 2006 роком). Таким чином, впровадження в промислову експлуатацію національної системи масових електронних платежів на Україні протягом 3 років продемонструвало стрімку динаміку її поширення серед користувачів банківських послуг. 3.2 Концептуальні основи удосконалення національної електронної платіжної системи УкраїниОскільки Національний банк вважає створення НСМЕП завершальною стадією у побудові системи електронних платежів в Україні. Тому проблемі подальшого розвитку системи НСМЕП приділяється суттєва увага. Концептуальними основами удосконалення національної електронної платіжної системи України є Програма розвитку Національної системи масових електронних платежів на 2006–2008 роки, спрямована на створення необхідних умов для поліпшення структури грошового обігу та забезпечення високого рівня захищеності спеціальних платіжних засобів за рахунок розбудови в Україні масових безготівкових платежів з використанням платіжних карток і скорочення частки готівкових розрахунків [12]. Програма ґрунтується на положеннях Закону України «Про платіжні системи та переказ коштів в Україні» (2346–14), Концепції системи електронних розрахунків за товари та послуги в Україні, затвердженій постановою Правління Національного банку України (№136 від 18.07.94). Вона визначає основні завдання та шляхи їх реалізації щодо подальшого розвитку Національної системи масових електронних платежів з урахуванням світових тенденцій розвитку безготівкових розрахунків, досвіду та сучасних моделей функціонування платіжних систем. Метою удосконалення національної електронної платіжної системи України, відповідно до змісту програми, є визначення стратегічних напрямів розвитку НСМЕП на найближчі роки та забезпечення системного підходу під час її впровадження в Україні. Основними завданнями є: 1) збільшення частки безготівкових розрахунків з використанням платіжних карток порівняно з розрахунками готівкою; 2) збільшення частки безготівкових розрахунків з використанням платіжних карток, які найбільш повно відповідають вимогам безпеки (смарт-картки), у загальному обсязі операцій, що здійснюються з використанням платіжних карток в Україні; 3) досягнення за кількісними та якісними показниками роботи НСМЕП рівня платіжної системи загальнодержавного значення; 4) збільшення інвестиційних можливостей банківської системи шляхом залучення коштів населення на банківські рахунки; 5) зменшення суспільних витрат на підтримку готівкового грошового обігу шляхом впровадження масових безготівкових розрахунків населення у сфері торгівлі та послуг в Україні; 6) забезпечення державної підтримки діяльності НСМЕП. 3.3 Шляхи вдосконалення національної системи електронних масових платежівУзагальнюючи дані щодо визначення перспектив розвитку галузі, що вивчається [28., 38, 77, 80], основними шляхами вдосконалення національної системи електронних масових платежів визначено: – забезпечення функціонального і технологічного розвитку НСМЕП; – підвищення надійності та ефективності функціонування складових апаратно-програмного комплексу НСМЕП; – розширення сфери застосування технологій і складових апаратно-програмного комплексу НСМЕП; – забезпечення діяльності та розвитку організаційної структури НСМЕП; – удосконалення та розвиток нормативно-правової бази НСМЕП. Функціональний і технологічний розвиток НСМЕП забезпечується за рахунок розроблення й впровадження таких платіжних та інформаційних технологій: операції «розширений платіж» (у тому числі «адресний платіж»); операції з повернення клієнту відповідної суми коштів у разі його відмови від проведеної фінансової операції (операція «сторно»); роботи «групи банків» (з можливостями реалізації гнучкої системи комісійних); банківських процесингових центрів (на основі автоматизованої карткової системи з делегуванням інформаційних повноважень); операцій у мережі Інтернет (впровадження Інтернет-терміналів); впровадження картки НСМЕП нового покоління (з використанням сучасних чип-модулів та оновленої версії програмного забезпечення, подвійним інтерфейсом, нефінансовими додатками); впровадження специфікацій та інформаційних технологій, сумісних з міжнародними стандартами та специфікаціями міжнародних платіжних систем (EMV тощо). Підвищення надійності та продуктивності функціонування складових апаратно-програмного комплексу НСМЕП забезпечується за рахунок впровадження: «кластерної архітектури» побудови процесингових центрів НСМЕП (реалізація функцій сервера авторизації та сервера додатків); реплікаційних схем «теплого резервування» (реалізація функцій сервера баз даних процесингових центрів НСМЕП); резервного головного процесингового центру НСМЕП і технології резервування роботи процесингових центрів Національного банку шляхом переключення головного процесингового центру на регіональний процесинговий центр і навпаки; системного резерву модулів безпеки; «одноключової» системи захисту інформації (без використання банківських ключів); апаратних модулів безпеки з новими функціями (у тому числі в частині забезпечення роботи з картками НСМЕП нового покоління, реалізації «одноключової» системи захисту інформації); програмних модулів безпеки. Розширення сфери застосування технологій і складових апаратно-програмного комплексу НСМЕП забезпечується за рахунок використання нефінансових додатків «платіжної картки НСМЕП нового покоління» та реалізації таких супутніх проектів: «Транспортна картка» (з урахуванням соціальної складової); «Соціальна картка»; «Митна картка»; «Електронний паспорт»; «Картка страхувальника»; «Носій електронного цифрового підпису»; «Картка водія»; «Дисконтна картка» тощо. Діяльність та розвиток організаційної структури НСМЕП забезпечуються за рахунок: залучення до роботи в НСМЕП нових банків; залучення до роботи в НСМЕП нових учасників (банківських процесингових центрів, еквайрингових компаній та технічних еквайрів); залучення до участі у виробництві карток НСМЕП нових підприємств, що мають відповідний сертифікат якості; участі Платіжної організації, членів та учасників НСМЕП у реалізації відповідних заходів державних програм, спрямованих на розвиток масових безготівкових розрахунків в Україні; створення умов для роботи банків у НСМЕП за різними моделями (емітент з делегуванням інформаційних повноважень, еквайр з делегуванням інформаційних повноважень тощо); внесення змін до структури підрозділів Національного банку, які забезпечують діяльність НСМЕП (у разі потреби); визначення маркетингової політики НСМЕП і забезпечення її проведення; забезпечення інформаційної підтримки та пропагування НСМЕП. Удосконалення та розвиток нормативно-правової бази НСМЕП забезпечується шляхом: створення та ведення реєстру нормативних, методичних, технологічних та організаційних документів НСМЕП; розроблення методичних і технологічних документів, які забезпечують функціонування НСМЕП; розроблення нормативних документів для забезпечення реалізації супутніх проектів; стандартизації та розроблення інтерфейсів; розроблення нормативно-правових і технічних документів для забезпечення виготовлення суміщених платіжних терміналів, поєднаних з реєстраторами розрахункових операцій; розроблення специфікацій для реалізації супутніх проектів (транспортних, соціальних тощо). 1. Показано, що сучасний етап розвитку банківського сектора потребує вдосконалення національної електронної платіжної системи, яке ми вбачаємо у розвитку національної системи масових електронних платежів, впровадження якої в промислову експлуатацію ще тільки розпочинається. Ці обставини актуалізують проблему дослідження перспектив розвитку національної електронної платіжної системи. 2. Уточнено сутність поняття «платіжної системи» як системи механізмів, що призначені для переказу грошових коштів між суб’єктами господарювання з метою розрахунку за зобов’язаннями. Провідна роль платіжної системи в сучасній економіці обумовлена її особливим статусом як необхідного елементу фінансової інфраструктури, інструменту ефективного управління економікою та засобу підвищення економічної ефективності. 3. Розкрито, що на сьогодні в Україні створена ефективна національна система електронних платежів, яка базується на повністю безпаперовій технології, має нормативно-правове, науково-практичне обґрунтування. Система складається з таких компонентів: системи електронних платежів; систем автоматизації роботи банків; внутрішньобанківських платіжних систем; систем «клієнт-банк». Застосування національної системи електронних платежів дозволило прискорити здійснення розрахунків та обігу коштів, зменшити документообіг, знизити вірогідності фальсифікації міжбанківських розрахункових документів, посилити контроль за станом грошової маси в державі, знизити збитки держави та підприємців від низької швидкості виконання розрахунків та використання підроблених платіжних документів; підвищити можливості комерційних банків і Національного банку України контролювати здійснення платежів. Одним з компонентів системи, що знаходиться у стані впровадження є національна система масових електронних платежів, яка являється внутрішньодержавною банківською багатоемітентною платіжною системою масових платежів, де розрахунки за товари та послуги, одержання готівки та інші операції здійснюються за допомогою платіжних смарт-карток за технологією, що розроблена Національним банком України. 4. Викладено нормативно-правові основи функціонування національної системи масових електронних платежів, які базуються на законах «Про Національний банк України» (№2922–ІІІ), «Про платіжні системи та переказ грошей в Україні» (№2346 – III), Постановах НБУ «Про затвердження Правил Національної системи масових електронних платежів» (№620 вiд 10.12.2004), «Про затвердження Програми розвитку Національної системи масових електронних платежів на 2006–2008 роки (№121 від 30.03.2006) та іншими документах. 5. Доведено під час аналізу організаційної структури та порядку обліку банківських операцій у системі НСМЕП, що вона являє собою функціонально повний набір апаратних, програмних і організаційних засобів, які у сукупності забезпечують керування інтелектуальними мікропроцесорними картками, терміналами, банкоматами, інкасацію транзакцій, процесинг, кліринг, інтерфейс та інтеграцію з банківськими системами та системою електронних платежів України. 5. Виявлено в результаті аналізу стану впровадження в промислову експлуатацію національної системи масових електронних платежів на Україні, що протягом 3 років відбулося її стрімке поширення серед користувачів банківських послуг, що наближає її до здобуття соціально-орієнтованого та загальнодержавного значення. 6. Визначено ряд проблем, що потребують подальшого розв’язання, а саме: необхідність збільшення частки безготівкових розрахунків з використанням платіжних карток порівняно з розрахунками готівкою; підвищення рівня безпеки застосування платіжних карток; збільшення інвестиційних можливостей банківської системи шляхом залучення коштів населення на банківські рахунки; зменшення суспільних витрат на підтримку готівкового грошового обігу. Розгляд та аналіз викладених вище питань зумовив необхідність пошуку шляхів вдосконалення досліджуваного процесу. Автором проаналізовано існуючи пропозиції щодо цього питання та систематизовано у наступних напрямках: забезпечення функціонального і технологічного розвитку НСМЕП; підвищення надійності та ефективності функціонування складових апаратно-програмного комплексу НСМЕП; розширення сфери застосування технологій і складових апаратно-програмного комплексу НСМЕП; забезпечення діяльності та розвитку організаційної структури НСМЕП; удосконалення та розвиток нормативно-правової бази НСМЕП. Список джерел 1. Конституція України. Прийнята на п’ятій сесії Верховної Ради України 28 червня 1996 року, №254/96-ВР. 2. Закон України «Про електронні документи та електронний документообіг» від 22.05.2003 р. №851-IV. 3. Закон України «Про банки і банківську діяльність» від 7 грудня 2000 р. №2121-ІІІ (із змінами та доповненнями Законом України від 20 вересня 2001 р. №2740-ІІІ). 4. Закон України «Про захист інформації в автоматизованих системах». // Відомості Верховної Ради (ВВР), 1994, №31, ст. 286. 5. Закон України «Про Національний банк України» (Із змінами і доповненнями, внесеними Законами України за станом на 10 січня 2002 року №2922–ІІІ). 6. Закон України «Про платіжні системи та переказ грошей в Україні» від 05.04.2001 р. №2346-III. 7. Інструкція №7 «Про безготівкові розрахунки в господарському обороті України»: Постанова Правління НБУ // Галицькі Контракти. – 1996. – №41. – С. 44–48; 1997. – №23–24. – С. 173–189. 8. Інструкція про порядок регулювання діяльності банків в Україні затверджена Постановою Національного Банку України №368 від 28.08.2001. 9. Постанова Національного Банку України «Про затвердження Інструкції про безготівкові розрахунки в Україні в національній валюті» №22 від 21.01.2004. 10. Постанова НБУ «Про затвердження Правил організації бухгалтерської та статистичної звітності в банках України» від 29.03.96 р. №80. 11. Постанова НБУ «Про затвердження Правил Національної системи масових електронних платежів» №620 вiд 10.12.2004. 12. Постанова НБУ «Про затвердження Програми розвитку Національної системи масових електронних платежів на 2006–2008 роки №121 від 30.03.2006 13. Постанова правління НБУ «Про затвердження Положення про порядок емісії платіжних карток і здійснення операцій з їх застосуванням» №367 від 27.08.2001. 14. Постанова правління НБУ «Про затвердження Правил бухгалтерського обліку операцій із використанням платіжних карток у банках України» №524 від 17.12.2001. 15. Постанова правління НБУ «Про організацію розрахунків за банківськими платіжними картками» №135 від 23.03.99. 16. Адамик Б.П. Банківські електронні послуги: Навч. посібник. – Т.: Карт-бланш, 2005. – 95 с. 17. Азаров М. Регіональна система масових електронних платежів // Вісник НБУ. – 1998. – №11. – С. 49. 18. Аналіз діяльності комерційного банку. / За ред. Ф.Ф. Бутинця та ін. – Житомир: ПП «Рута», 2001 19. Андрушків Т. І. Роль банків у розвитку фінансового ринку України: Автореф. дис… канд. екон. наук: 08.04.01 / Київський національний економічний ун-т. – К., 2001. – 20 с. 20. Барановський О. Банківська система України: сьогодні і завтра // Дзеркало тижня. -2003. – №14 (439). 21. Бондарович Г.Г. Национальная система массовых электронных платежей. Ч. 2. Сценарий операций и безопасность системы // Банковские технологии. – 1996. – №2. – С 4–10. 22. Вавилов А.В. Пластиковые карты: принципы построения платежных систем / А.В. Вавилов, И.И. Ильин. – М.: Европеум-пресс, 1999. – 128 с. 23. Васильченко З.М. Трансформація діяльності комерційних банків в економіці держави: Автореф. дис… д-ра екон. наук: 08.04.01 / Київський національний ун-т ім. Тараса Шевченка. – К., 2006. – 32 с. 24. Васильченко З.М. Розрахунки платіжними картками в Україні: стан, проблеми та перспективи / З.М. Васильченко, А.В. Демченко // Фінанси України. – 1998. – №10. – С. 74–83. 25. Вітлінський В.В., Верченко П.І. Аналіз, моделювання та управління економічним ризиком. – К.: КНЕУ, 2000. – 292 с. 26. Гальчинский А.С. Монетарная составляющая стратегии экономического развития // Экономика Украины. – 2002. – №7. – С. 4–9. 27. Доценко О.С. Статистичний аналіз діяльності банків України: автореф. дис… канд. екон. наук: 08.00.10 / Державна академія статистики, обліку та аудиту Держкомстату України. – К., 2007. – 20 с. 28. Дубілет О. Перспективи розвитку карткових продуктів // Вісник НБУ. -2003. – №9 – С. 11–13. 29. Енциклопедія банківської справи України /під ред. В.С. Стельмаха. – К.: Молодь, 2001. – 680 с. 30. Євтух О. Розвиток банківської системи в умовах нової економіки // Вісник НБУ. -2003. – №7. 31. Єрохіна Н.А. Електронні гроші в платіжній системі держави // Фінанси України. – 2002. – №3. – С. 134–139. 32. Забродина Т. Национальная платежная система как закономерный этап развития рынка банковских карт // Расчеты и операционная работа в коммерческом банке. – 2006. – №7. – C.33–37. 33. Згурський О. Розрахунки платіжними картками // Дебет-Кредит. – 2001. – №50. – С. 115–125. 34. Кіндрацька Л.М. Бухгалтерський облік у банках України: Підручник. Вид. 2-ге, доп. і перероб. – К.:КНЕУ, 2001. – 636 с. 35. Коваленко В.В., Терехов Є.М. Карткові платіжні інструменти та сучасні тенденції розвитку грошово-кредитного ринку України // Вісник Української академії банківської справи. - 2002. - №1 (12) – С. 64–68 36. Ковбасюк М.Р. Економічний аналіз діяльності комерційних банків і підприємств. / Навчальний посібник. – К: Видавничий дім «Скарби», 2001. – 336 с. 37. Колодізєв О. Становлення банківської системи України: минуле, світовий досвід, проблеми реформування. // Банківська справа. К. 2000. №2, с. 28–29. 38. Коробкіна С. Безготівкові розрахунки та шляхи вдосконалення їх // Банківська справа. – 2000. – №1. – С. 49 39. Кравець В.М. Перспективи здійснення безготівкових розрахунків // Банківська справа. – 2000. – №6. – С. 3–8. 40. Кравець В.М. Розробка та впровадження національної системи масових електронних платежів: Автореф. дис… канд. екон. наук: 08.04.01 / Українська академія банківської справи. – Суми, 1999. – 17с 41. Кредісов А. І., Вергун В.А., Клочко В.П., Березовенко С.М., Волошин В.В. Фінансовий сектор ринкової та транзитивної економік: Навч. посібник – К.: Знання України, 2004. – 351 с. 42. Крухмаль О.В. Оцінка фінансової стійкості банків: інформаційне і методичне забезпечення: автореф. дис… канд. екон. наук: 08.00.08 / Державний вищий навчальний заклад «Українська академія банківської справи Національного банку України». – Суми, 2007. – 20 с. 43. Крюкова С. Технология овердрафтного кредитования по пластиковым карточкам // Банковские технологии. – 2000. – №7–8. – С. 52–57. 44. Лазепко І. Безготівкові розрахунки // Дебет-Кредит. – 2001. – №50. – С. 99–114. 45. Лапко Н. Функціонування Національної системи масових електронних платежів в Україні // Инвестгазета. – 2005. – №14. – C.33–34. 46. Лебедєв Л. Пластикова картка – не розкіш, а засіб розрахунку // Український промисловець. – 2001. – №7. – С. 10–11. 47. Логінов О. Історія становлення та розвитку платіжних систем України // Підприємництво, господарство і право. – 2005. – №12. – C.131–136. |

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»