|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

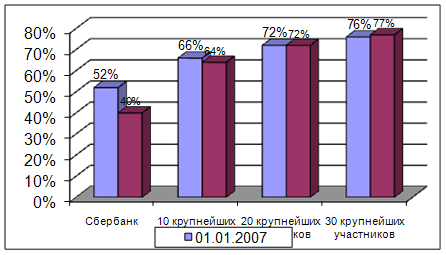

Курсовая работа: Особенности потребительского кредитования в банкеПри кредитовании физических лиц Банк реализует кредитную политику, направленную на минимизацию кредитного риска по сделкам. Управление кредитным риском по розничному кредитному портфелю производится Банком по следующим основным направлениям: - формирование диверсифицированной структуры розничного кредитного портфеля по региональному, валютному признаку, по суммам и срокам выданных кредитов, виду обеспечения, по видам кредитных продуктов; - установление нормативов stop-loss на отдельные группы заемщиков, диверсифицированных по видам продуктов и региональным характеристикам; - используются методики, прогнозирующие уровень риска в розничном кредитном портфеле, с целью своевременного информирования и недопущения уровня риска, превышающего нормативные значения; - ведется активная работа по разработке скоринговых карт на основе статистического и эконометрического анализа розничного кредитного портфеля с применением передовых технологий и международного опыта; - сотрудничество с кредитными бюро позволяет оценить возможные кредитные риски, основанные на предыдущей кредитной истории заемщика, на этапе рассмотрении заявок физических лиц; - в Банке применяется дифференцированный, многоуровневый, комплексный подход к оценке кредитных заявок физических лиц. Действующая в Банке система оценки кредитных заявок позволяет отобрать для целей кредитования заемщиков, отвечающих требованиям Банка по уровню кредитного риска и характеризующихся хорошей кредитоспособностью; - использование централизованной системы принятия решений при выдачи кредита физическим лицам; - контроль за выполнением установленных лимитов и принятых решениях; - обязательный постоянный мониторинг качества розничного банковского портфеля, отдельных групп и отдельных ссуд; - проведение постоянных мероприятий по сбору просроченной задолженности; - формирование резервов на возможные потери по ссудам согласно порядку, установленному нормативными документами Банка России, а также резервов в соответствии с международными стандартами финансовой отчетности. По всем выдаваемым Банком кредитам на постоянной основе в результате комплексного анализа деятельности заемщиков, их финансового состояния, качества обслуживания долга, обеспечения, а также всей имеющейся в распоряжении Банка информации производится оценка кредитного риска по ссудам. При выявлении признаков обесценения ссуды (т.е. потери ссудной стоимости вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде перед Банком в соответствии с условиями договора либо существования угрозы такого неисполнения) Банк в обязательном порядке формирует резерв на возможные потери по ссудам. Причиной не возврата ссудной задолженности физическими лицами являются несвоевременная выплата заработной платы, резкое снижение доходов, экономическая и социальная ситуация в регионе. По всем указанным кредитам проводится работа по взысканию задолженности, в том числе в судебном порядке. На сокращение ссудной задолженности повлияло ЗАО «ВТБ-24» повлияли следующие факторы: неоднократные предупреждения о необходимости погашения просроченной задолженности по кредитам; обращение в судебные органы о наложении взыскания с заемщиков и их поручителей. Все эти меры являются основными мерами в работе банка по возвращению проблемных ссуд. Обеспечение возвратности ссуды необходимо и для сохранения банковских активов, которые в основном состоят из средств клиентов и вкладчиков. Таким образом, можно сделать вывод, основным направлением деятельности ЗАО «ВТБ-24» в сфере предоставления розничных услуг в 2008 году оставалось, прежде всего, увеличение кредитного портфеля и повышение эффективности реализации действующих кредитных продуктов. В связи с этим большое внимание уделялось проведению мероприятий по сокращению просроченной задолженности как по текущему портфелю, сформированному ранее, так и принято ряд мер на снижение уровня риска новых выдач. В 2008 году благодаря эффективной кредитной политике ЗАО «ВТБ-24» потребительское кредитование увеличилось с 26913,2 до 52398,6 млн. руб., прирост объемов потребительского кредитования составляет 94,6 %. В структуре кредитного портфеля банка по потребительским кредитам наблюдается преобладание таких видов кредитов, как автокредиты (47 %), экспресс-кредиты (34 %), нецелевые кредиты (14 %). В 2008 году ЗАО «ВТБ-24» стал увеличивать объем продаж кредитных продуктов через собственную региональную сеть. В розничных офисах банка клиентам предлагалось в первую очередь оформить нецелевые кредиты и кредитные карты, по которым клиент имеет возможность самостоятельно определять способ использования полученных заемных средств. В 2008 году Банк внедрил специальные условия кредитования для добросовестных заемщиков, а также начал работу по рассылке клиентам банковских карт с предложениями по рассылке клиентам банковских карт с предложениями об оформлении кредита. В 2008 году основной акцент был сделан на развитие обеспеченных видов кредитования в частности автокредитования и ипотеки. Только надежное и ликвидное обеспечение в конечном итоге помогает банку избежать неблагоприятных последствий сомнительного кредита и получить прибыль. В ЗАО «ВТБ-24» с каждым годом качество обеспечения кредитов улучшается. Если раньше в обеспечение принималось только поручительство физических лиц, то в данный момент в отделении практикуются такие виды обеспечения как залог недвижимости, транспортных средств, залог имущества. Для покрытия непогашенной клиентами ссудной задолженности по основному долгу используется резерв на возможные потери по ссудам (РВПС), который формируется за счет отчислений относимых на расходы банка. За счет резерва производится списание потерь по нереальным для взыскания ссудам банка. РВПС, необходимость формирования, которого обусловлена кредитными рисками в деятельности банка. Указанный резерв обеспечивает создание банку более стабильных условий финансовой деятельности и позволяет избегать колебаний прибыли банка в связи со списанием потерь по ссудам. Несмотря на возросшую конкуренцию, ЗАО «ВТБ-24» сохраняет за собой ведущую позицию, предлагая клиентам новые услуги, и остается одним из крупнейших и динамично развивающихся универсальных банков в стране. 3 Проблемы и перспективы кредитования физических в ЗАО «ВТБ-24»3.1 Проблемы развития кредитования потребительских нужд гражданБурное развитие рынка розничного кредитования увеличивает и масштаб проявления соответствующих рисков. На этом сегменте рынка начинают намечаться негативные тенденции. Некоторые банки чрезмерно увлекаются развитием кредитования и создают дополнительные риски своей деятельности. В то же время в среднесрочной перспективе не прогнозируется наступление кризисной ситуации, но нельзя и отрицать наличия потенциальной возможности возникновения нестабильности. Большую актуальность для данного сектора имеют риски ликвидности, кризис доверия, ожесточенная конкуренция, а также рисковое поведение самих банков. При этом видится необходимым обратить внимание на следующие аспекты повышения рискованности операций на рынке розничного кредитования. 1. Переход от кэптивной модели развития к стратегии независимого рыночного развития сопряжен с повышенными рисками, в первую очередь вызванными увеличением доли несвязанных клиентов; повышением волатильности ресурсной базы, ростом неработающих ссуд и необходимостью существенного совершенствования процедур защиты собственных интересов в проблемных ситуациях. Низкий уровень развития судебной и исполнительной систем, не отвечающий реальным потребностям бизнеса, служит важным ограничительным фактором роста банковского кредитования. 2. Рост просроченной задолженности, особенно в сегменте экспресс-кредитования. Качество кредитного портфеля постепенно ухудшается, объем просроченных кредитов населению стабильно увеличивается. Впечатляют показатели темпов прироста задолженности по кредитам, выданным кредитными организациями физическим лицам — резидентам. Данный показатель в течение трех последних лет значительно превышал 100%. Так, в 2005 году темп прироста просроченной задолженности по кредитам физических лиц — резидентов составил 147,06%, в 2006 аналогичный показатель равнялся уже 159,52%. В то время как прирост просроченной задолженности по кредитам, выданным физическим лицам — нерезидентам в 2007 году был равен 0%, а в 2008 — 0,23%. По данным Банка России, темпы роста просроченной задолженности населения по кредитам значительно опережают темпы роста самого потребительского кредитования. Если на 1 января 2007 года «плохие» долги составляли 1,4% от выданных ссуд (8,6 млрд. рублей), то к началу нынешнего года задолженность поднялась до 1,7%, а всего лишь за первые два месяца подскочила до 2,3%, что в абсолютных цифрах составило 27,5 млрд. руб. По данным независимых экспертов, рыночные показатели просроченной задолженности по крайней мере в два раза превышают данные официальной статистики Банка России. Бороться с рисками невозврата кредитов нужно исходя из порождающих их причин. 3. Высокая концентрация на рынке кредитования также свидетельствует о концентрации рисков данного рынка среди ограниченного количества кредитных организаций. Около 80% рынка розничного кредитования контролируют 30 банков, причем Сбербанк сохраняет пятикратный отрыв по сумме выданных кредитов от второго лидера, банка «Русский Стандарт». Лидеры по динамике роста кредитов — Росбанк (после присоединения банков группы «О.В.К.») и ВТБ (+65% за два года) (табл. 3.1). Таблица 3.1 Основные характеристики кредитных операций банковского сектора (физические лица)

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.