|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

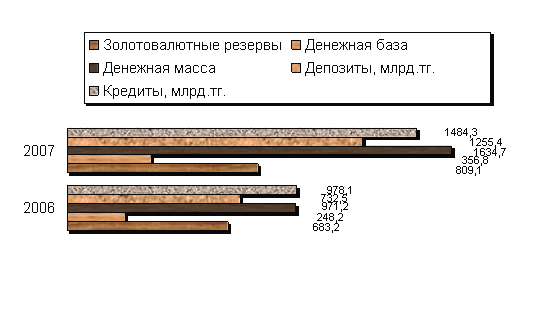

Курсовая работа: Национальный банк Республики КазахстанЛимитирование рисков. Этот контроль означает ограничение степени риска, которые банк может взять на себя. Кредитный риск - в этом случае ограничивается максимальный размер кредита на 1-го заемщика. Согласно нашему законодательству максимальный размер риска на одного заемщика составляет 10-25% от капитала банка. Валютный риск-ограничение объемов наличности в иностранной валюте у банков второго уровня для снижения спекуляций и рисков, связанных с колебаниями курсов валют. Процентный риск - контролируется путем востребования данных об изменениях процентных ставок, опубликования данных о несоответствии в сроках платежей. Требования к достаточности капитала. Капитал служит обеспечением финансовых обязательств акционеров, и для защиты вкладчиков от неожиданных потерь, понесенных банком. Базельский Комитет принял статьи активов, взвешенных с учетом риска и банк должен иметь минимальную 8%-ную стандартную базу капитала. Объединение информации и координации. В связи со стремлением банков к сохранению коммерческой тайны и нежеланием обмениваться или раскрывать информацию своим конкурентам, значительное преимущество имеет формирование супервизорами централизованного информационного кредитного бюро (кредитный регистр), в функции которого входит оценка достаточности резервов, выявление проблемных направлений в экономике, совершенствование информационной базы банка по оценке кредитов. В результате такой проводимой работы Национального банка по укреплению банковской системы дало следующие результаты. Второй уровень банковской системы составляет банковский сектор, который на сегодня представлен широкой сетью коммерческих банков и различными кредитными учреждениями. По состоянию на 1 мая 2007 года в республике функционируют 35 банков второго уровня, в том числе 2 государственных (Жилищный строительный сберегательный банк Казахстана, АО Банк Развития Казахстана), 16 с иностранным участием (включая 10 дочерних банков банков–нерезидентов Республики Казахстан) и 17 отечественных коммерческих банков. Банковский сектор за годы установления рыночных отношений претерпел большие изменения, что выразилось в количественном сжатии банковской системы (приложение Б). Анализ данной таблицы показывает, что ежегодно количество банков второго уровня сокращалось, при этом резкий рост филиалов наблюдался в 2002 году (6 отозванных лицензий), а в 2007 году ситуация изменилась, что выразилось в стабилизации банков. Результатом такой работы Национального банка в отношении финансово неустойчивых и неплатежеспособных банков стало, с одной стороны, укрепление банковской системы, повышение капитализации и финансовой устойчивости банков, а с другой стороны - значительное уменьшение их числа почти в 2 раза. Из 191 банков, действовавших в стране в 1994 году к сентябрю 2007 года осталось всего 34 т.е. количество банков уменьшилось в 5,4 раза, а число филиалов в 2,9 раза Особенно тяжело сказался «надзорный пресс» Национального банка на отечественных банках. Если в 1993 г. их насчитывалось 197 или 97 % от общего числа банков, то к настоящему времени осталось 18, что составляет половина общего числа банков. В настоящее время доля банков с иностранным участием составляет 45,7 % или увеличилась на 12,4 пункта по сравнению с 2000 годом. Вместе с тем, в отличие от банков, постоянно растет количество организаций, осуществляющие отдельные виды банковских операций, что является одним из признаков развития финансового посредничества. При этом количество таких организаций больше всего возросло в 2007 году на 75 учреждений или в 1,4 раза по сравнению с предыдущим годом и составило 251 учреждений. По состоянию на 1 сентября 2007 года их количество достигло 251. Однако банковский сектор в действующей банковской системе страны является значительным и весомым. На протяжении последних трех лет, начиная с 2006 года, банковский сектор динамично развивается. Продолжаются процессы консолидации и оздоровления банковского сектора, повышении их способности оказывать базовые банковские услуги на клиентском рынке. Кроме того, в результате повышения устойчивости банковского сектора значительно сократилась доля банков, нарушающих установленные Национальным банком пруденциальные нормативы. В частности, если по итогам 2006 года из 80% из общего количества выполняло нормативные требования Национального банка, что по состоянию на 1 мая 2007 года данный показатель составил 98,2%, показывало недостаточную степень устойчивости банковского сектора, то Произведенный анализ деятельности Национального банка показал определенные проблемы и пути их решения, которые будут рассмотрены в следующей главе [9, c.232]. 2.3 Денежно-кредитная политика Национального Банка РК Национальный Банк Республики Казахстан является органом, определяющим и осуществляющим государственную кредитно-денежную политику Республики Казахстан. Целью кредитно-денежной политики Национального Банка Республики Казахстан является обеспечение устойчивости национальной валюты Республики Казахстан; ее покупательной способности и курса по отношению к ведущим иностранным валютам. Национальный Банк Республики Казахстан может устанавливать целевые ориентиры роста одного или нескольких показателей денежной массы в обращении. Основным инструментом денежно-кредитной политики является: - Процентные ставки по операциям Национального Банка Республики Казахстан с банками; - Норматив минимальных обязательств, резервов, депонируемых в Национальном Банке Республики Казахстан, в том числе с возможной дифференциацией по срокам, объемам, и видам привлеченных средств; - Операций на открытом рынке по покупке и продаже государственных ценных бумаг; - Кредиты банкам и Правительству; - Интервенции на валютном рынке; - Введение в исключительных случаях, прямых количественных ограничений на уровень и область проводимых операций отдельных видов. В целях регулирования объемов кредитов, представляемые банками, для снижения рисков неплатежа банками по их обязательствам, а также для защиты интересов вкладчиков и акционеров банков, Национальным Банком Республики Казахстан используется механизм резервных требований. Норматив резервных требований рассчитывается как процент от общей суммы обязательств перед банками и устанавливается в размере не более 40%. Под операцией на открытом рынке понимаются купля-продажа казначейских векселей, государственных облигаций и других ценных бумаг, осуществляемые с целью регулирования объема денежных масс. Национальный Банк Республики Казахстан вправе предоставлять Правительству краткосрочные кредиты по ставке, не ниже официальной процентной ставки рефинансирования в объемах и на условиях, устанавливаемых ежегодно в республиканском бюджете на очередной финансовый год. Также могут быть предоставлены кредиты на взаимосогласованных условиях по отношению подписок и других платежей по каждому кредиту, выдаваемому в соответствии с настоящей статьей, должно быть подписано соответствующее соглашение между Министерством Финансов Республики Казахстан. В этом соглашении должны указываться сумма кредита, сроки выплаты и процентная ставка [11, c.78]. В качестве инструментов регулирования краткосрочной ликвидности банковской системы использовались: операции с краткосрочными нотами, операции с государственными ценными бумагами на открытом рынке, регулирование официальных ставок, рефинансирование банков путем переучета векселей, предоставление банкам краткосрочных кредитов на поддержание ликвидности (дневных и овернайт). национальный банк казахстан Сравнительная характеристика экономических и динамических показателей приведена в нижеследующей диаграмме, где использованы данные из таблицы в Приложении А (рисунок 1).

Рисунок 1 - Динамика макроэкономических показателей Национального банка за 2006-2007 гг. Данная диаграмма показывает динамику основных макроэкономических показателей Национального банка РК за периоды от 2006 по 2007 года включительно. Здесь виден рост экономических показателей в 2007 году по сравнению с 2006 годом, а именно: - золотовалютные резервы выросли 125,9 млрд. тенге, то есть на 18,5%; - денежная база увеличилась с 248,2 до 356,8 на 108,6, то есть на 43,8%; - денежная масса выросла на 663,5, т.е. на 68,3%; - количество вкладов в Национальном банке выросло с 1255,4 до 732,5, что на 71,8% больше, чем в 2006 году; - объем кредитов в Национальном банке вырос на 51,7%. Все эти показатели указывают как на общий рост и подъем Национального банка РК, так и на подъем в экономике и жизни населения. При этом тем инфляции составлял: в 2006 году 2,1% в год, а в 2007 году – 0,8% в год, что означает поддержание главного приоритета Национального банка – снижение темпов инфляции. 3. ПРОБЛЕМЫ И МЕРОПРИЯТИЯ ПО ДЕЯТЕЛЬНОСТИ НАЦИОНАЛЬНОГО БАНКА РЕСПУБЛИКИ КАЗАХСТАН НА СОВРЕМЕННОМ ЭТАПЕ 3.1 Проблемы функционирования деятельности Национального банка Республики Казахстан В настоящее время ситуацию в банковском секторе можно охарактеризовать как стабильную. Политика Национального банка области надзора за банковским сектором ориентирована, прежде всего, на обеспечение финансовой устойчивости банковской системы республики. Однако в деятельности Национального банка имеются еще проблемы, в связи с чем, будет продолжена реализация политики повышения требований к уровню капитализации банков второго уровня. В области развития банковского сектора Национальный Банк еще неэффективно проводит работы по внедрению в банках систем управления рисками и совершенствованию методов текущего надзора, в том числе консолидированного надзора. Кроме того, система обязательного коллективного гарантирования (страхования) вкладов физических лиц еще не показала свою эффективность, что отражается на снижении степени прозрачности банковской деятельности. Кроме того, не на достаточном уровне работа Национального банка по обеспечению адекватного надзора за деятельностью крупных банков, а также банков, входящих в состав финансово-промышленных групп, будет активизирована деятельность по внедрению надзора на консолидированной основе. В 2007 году создание самостоятельного единого регулирующего органа по надзору за финансовым рынком, в рамках которого будут осуществляться оперативный контроль за всеми финансовыми институтами и комплексная защита прав и интересов инвесторов еще не показало свою результативность. Принятие законопроектов «Об акционерных обществах» и «О рынке ценных бумаг», разрабатываемый в настоящее время закон "Об инвестиционных и паевых фондах" и ориентированный на создание условий для привлечения к инвестированию на фондовом рынке непрофессиональных инвесторов (прежде всего населения) еще не дало толчок дальнейшему развитию рынка ценных бумаг в стране. Развитие фондового рынка, а также соответствующий рост операций банков с ценными бумагами диктуют необходимость активизации сотрудничества с Национальной комиссией РК по ценным бумагам по регулированию операций банков на рынке ценных бумаг. Однако такого тесного контакта между этими организациями еще не достигнуто. До сих пор не приняты меры по стимулированию развития таких финансовых инструментов, как ипотечные облигации, агентские ценные бумаги, краткосрочные коммерческие ценные бумаги и другие. В целях развития коллективного инвестирования планируется устранить двойное налогообложение доходов инвестиционных фондов, полученных ими по финансовым инструментам и предназначенных для выплаты своим вкладчикам (акционерам). Не созданы условия для повышения возможностей внутренних инвесторов по диверсификации инвестиционных портфелей Национальным Банком планируется продолжить совершенствование нормативной и правовой базы развития систем ипотечного кредитования и стройсбережений, однако компания по страхованию рисков ипотечных кредитов еще работает неэффективно. Дальнейшее развитие банковского надзора тесно связано со становлением и укреплением самой банковской системы Казахстана. Пока в системе банковского надзора имеется и недостатки, но за последнее время достигнуты значительные успехи в организации надзора, применении новых инструментов документарного надзора, совершенствовании законодательной базы. Рассмотренные проблемы требуют разработки мероприятий, которые будут рассмотрены далее [13, c.67]. 3.2 Мероприятия по совершенствованию деятельности Национального Банка Республики Казахстан в современных условиях Среди основных задач Национального Банка в 2006-2007 годах – дальнейшее развитие финансовых рынков. Будет продолжена работа по развитию инфраструктуры страхового рынка и активизации деятельности его профессиональных участников (страховых брокеров, актуариев и уполномоченных аудиторов). Должное развитие получит страхование рисков в деятельности различных категорий профессиональных участников рынка ценных бумаг. Планируется расширение перечня обязательных видов страхования, в частности, охватывающих их массовые и социально-значимые направления, а также связанные с профессиональной ответственностью. В целях защиты интересов клиентов по договорам страхования предполагается создание Фонда, гарантирующего осуществление страховых выплат страхователям. На первом этапе предполагается введение гарантирования по основным видам обязательного страхования, с дальнейшим его расширением на все остальные виды, включая добровольное страхование. Особое внимание будет обращено на увеличение конвергенции финансовых услуг и создание условий добросовестной конкуренции для функционирования финансовых организаций. Будет продолжена работа по формированию списка первоклассных эмитентов векселей (как за счет национальных компаний, так и за счет хозяйствующих субъектов «среднего звена»), по совершенствованию нормативной правовой базы вексельного обращения и совершенствованию инфраструктуры вексельного рынка. В рамках совершенствования системы корпоративного управления будет начата разработка типовых форм внутренних документов эмитентов ценных бумаг с учетом норм корпоративного управления, заложенных в Рекомендациях по корпоративному управлению в акционерных обществах и Нормах этики профессиональных участников рынка ценных бумаг. Планируется разработать рекомендации по организации систем корпоративного управления и управления рисками в организациях, осуществляющих деятельность в сфере фондового рынка, что особенно актуально в отношении организаций, осуществляющих инвестиционное управление портфелем ценных бумаг, и брокеров-дилеров, которые поступательно должны развиваться как инвестиционные банки. Одним из приоритетов деятельности Национального Банка остается защита прав и законных интересов кредиторов банков и страховых (перестраховочных) организаций при их ликвидации, проводимой в соответствии с финансовыми и гражданскими нормами. Реализация этой задачи будет осуществляться через законодательные рычаги, направленные на дальнейшее совершенствование нормативной правовой базы, усиление контроля за деятельностью ликвидационных комиссий и обеспечение проведения ликвидационного производства в рамках действующего законодательства. Национальным Банком Республики Казахстан в период с 2006 по 2007 год планируется в целях перехода к международным стандартам финансовой отчетности системы бухгалтерского учета в Национальном Банке и организаций, регулирование и надзор за деятельностью которых возложены на Национальный Банк Республики Казахстан, осуществлять свою деятельность в следующих направлениях. Основное внимание Национального Банка в области платежных систем в 2006 году и в последующие годы будет уделено внедрению Национальной межбанковской системы платежных карточек на основе микропроцессорных карточек. Национальная межбанковская система платежных карточек позволит решать задачи выплаты через карточки заработной платы, довольствия для военнослужащих, пенсии пенсионерам и других адресных выплат, оплаты любых видов товаров и услуг, улучшения условий оплаты таможенных сборов и платежей, оптимизации сбора налогов и платежей налоговыми органами, учета медицинских услуг и т.д. Это будет означать создание единого платежного пространства по обслуживанию населения и торгово-сервисных предприятий, вовлечение в безналичный оборот наличной денежной массы, находящейся у населения [16, c.98]. В связи с наступлением срока подведения итогов по достижению БВУ, отнесенными к первой группе, определенных результатов согласно Программе перехода банков второго уровня к международным стандартам приняты изменения и дополнения в Положение о порядке перехода банков второго уровня к международным стандартам. Следуя общей экономической стратегии и в соответствии с "Программой дальнейшего реформирования банковской системы на 1996 -1998 годы", направленной на достижение финансовой стабилизации и коренных преобразований экономики Казахстана, усилия Национального банка были направлены на безусловное выполнение стратегии развития Казахстана до 2030 года. Основными целями Программы является создание необходимых условий для дальнейшего повышения внутренней и внешней устойчивости национальной валюты РК и укрепление системы банков второго уровня для расширения возможностей финансирования экономики страны. Одной из главных задач, на которое Национальный банк направит усилия для достижения указанной цели - кардинальное улучшение системы банковского надзора и принципов регулирования банковской деятельности. Проводимая в настоящее время реформа системы банковского надзора должна быть в основном завершена к 2006 году. Целью проводимой реформы является приближение методов и процедур банковского надзора к международным стандартам. Требования, предъявляемые Национальным Банком к казахстанским банкам, будут приведены в соответствие с международными стандартами банковского надзора. Применение международно-признанных стандартов даст реальную оценку уровня капитализации банков и подверженности банков рискам, что будет способствовать принятию более обоснованных решений как руководством и акционерами банков, так и Национального банка в отношении конкретных банков второго уровня, включая принятие решений по применению корректирующих мер, способствующих сохранению на рынке только адекватно капитализированных банков. Дистанционный (документарный) надзор как основной метод контроля за работой банков - это метод разумного надзора, который заключается в периодическом представлении банками (и другими финансовыми учреждениями) своей отчетности в органы надзора, что, как правило, делается на ежемесячной или ежеквартальной основе. Несмотря на то, что отчетность обычно предусматривает включение данных, необходимых для макроэкономического анализа, в системе разумного надзора отчетность используется для определения финансового состояния того или иного учреждения, используя при этом анализ финансовых показателей, при помощи коэффициентов: адекватность капитала, рентабельность, ликвидность и качество активов. Успех дистанционного надзора зависит от достоверности данных, представленных в соответствии с четкими инструкциями и нормативами учета и отчетности, причем особое внимание следует уделять обеспечению достоверности и полноты представляемой информации. Для эффективного дистанционного надзора требуется высокий уровень навыков проведения финансового анализа ключевых показателей, перечисленных выше. В оптимальном варианте, дистанционный надзор служит в качестве "системы раннего оповещения", которая предупреждает работников органов надзора о возникновении проблем в финансовом состоянии отдельного банка. В свою очередь, дистанционный надзор сам по себе редко выявляет все риски, стоящие перед банками, и не может пролить свет на все субъективные ключевые аспекты. Особенно в области анализа качества руководства банком [17, c.49]. |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.