|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Планирование и бюджетирование в системе финансового управления предприятием (на примере ОАО "Порт Камбарка")где DTs — прогнозируемый прирост выручки от продаж; OL — операционный рычаг; PS — прибыль от продаж в базовом периоде. +15 x 1,8 = + 27% (эффект операционного рычага). 100 000 x +27% = +27 000. 2. Фактор структурных сдвигов в объеме продаж повлияет на прибыль следующим образом (DN) (табл. 2.3.3) Таблица 2.3.3. Фактор структурных сдвигов в объеме продаж ОАО «порт Камбарка»

Произошел структурный сдвиг, повлиявший на коэффициент маржинального дохода (MPn). Коэффициент MP увеличился с 0,36 до 0,438, то есть на 0,078, или на +7,8%. Его влияние на прогнозируемую прибыль определится по формуле: DN = Sb x Tb x DMPn, (2.3.3) где Sb — выручка от продаж в базовом периоде; Tb — прогнозный темп роста выручки от продаж; DMPn — изменение коэффициента маржинального дохода из-за структурных сдвигов. 500 000 x 1,15 x +7,8% = +44 850. 3. Влияние на прибыль фактора переменных расходов (DVC) определится как: DVC = Sb x Ts x VCn x VCp, (2.3.4) где: VCn — коэффициент переменных расходов с учетом структурных сдвигов (1 - MPn); VCp — прогноз снижения переменных расходов (с обратным знаком). 500 000 x 1,15 x (1 — 0,438) x +10% = +32 315. 3. Влияние на прибыль фактора постоянных расходов (DFC) определяется прямым счетом, но с обратным знаком. При увеличении постоянных расходов на прибыль (+20 000) прибыль снизится на эту же сумму (-20 000). 4. Влияние на прибыль фактора цен (DP) определится по формуле: DP = Sb x Ts x Pp, (2.3.5) где: Pp — прогнозируемое изменение цен на продаваемую продукцию, или 500 000 x 1,15 x +20% = 115 000. В результате мы получим величину прогнозируемой прибыли: 100 000 + 27 000 + 44 850 + 32 315 — 20 000 + 115 000 = 299 165. Итак, по нашему расчету прибыль ОАО «порт Камбарка» от продаж в 2006 г. должна возрасти со 100 000 до 299 165 или в 2,99 раза. Как видим, факторный анализ существенно меняет расчет прибыли, который можно было выполнить на основе одного лишь эффекта операционного рычага. Подтвердим достоверность факторного прогноза прибыли прямым поэтапным расчетом на основе полной информации (см. Приложение 1, рис. 2.3.2.). Прямой расчет прибыли от продаж полностью совпадает с итогами прогнозной факторной модели. При этом в варианте 1 приведены результаты увеличения объема продаж при сохранении структуры цен базового периода. В варианте 2 показаны результаты изменений в структуре товарных групп. Вариант 3 демонстрирует результаты снижения переменных расходов. В варианте 4 приведены результаты изменения постоянных расходов. Вариант 5 отражает результаты изменения продажных цен.

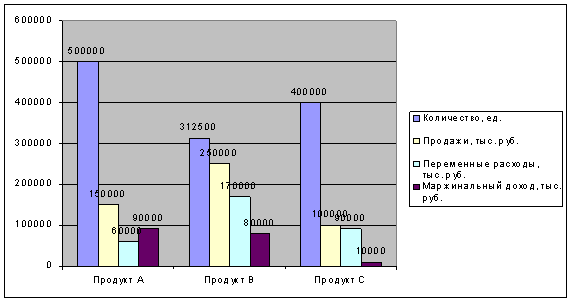

Рис. 2.3.2. Прямой расчет прибыли от продаж ОАО «порт Камбарка» по продуктам При прогнозировании прибыли на ОАО «порт Камбарка» также выявляют инфляционную составляющую ее прироста. Для этого используют несложную методику, основанную на структурных показателях выручки от продаж. Для ОАО «порт Камбарка» мы располагаем следующими базовыми данными (табл. 2.3.4) Расчет влияния инфляционных факторов производится путем умножения удельного веса данного фактора в выручке на прирост соответствующего индекса инфляции. Инфляционная прибыль (рентабельность) будет определена как разность между влиянием инфляции на выручку от продаж и влиянием инфляции на составные элементы затрат. Таблица 2.3.4 Структура выручки от продаж ОАО «порт Камбарка» в 2006 г.

Покажем данный расчет на примере ОАО «порт Камбарка» (табл. 2.3.5). Таблица 2.3.5 Расчет инфляционных факторов, влияющих на прогноз прибыли ОАО «порт Камбарка»

Абсолютная величина инфляционной прибыли ОАО «порт Камбарка» составит 575 000 x 3,75%, или 21 565, что вносит существенные коррективы в наши первоначальные расчеты. Здесь мы учли не только инфляционные выгоды, но также инфляционные потери. Укажем, однако, что данная методика оправдана при сравнительно небольших изменениях структуры элементов затрат в составе выручки от продаж. В других случаях понадобятся коррективы с учетом структурных изменений (особенно при существенном изменении удельного веса прибыли в выручке). Применение факторных моделей расширяет возможности прогнозирования прибыли. Эти модели хорошо поддаются программированию и сочетаются с использованием возможностей обработки данных на персональных компьютерах, особенно для расчета структурных сдвигов. ВыводыАнализ баланса ОАО «порт Камбарка» и степень ликвидности его баланса выявил неудовлетворительные результаты. За 2005 год баланс ОАО «порт Камбарка» неликвиден. Наибольшую долю в активах занимали труднореализуемые и медленно реализуемые активы. Наибольший вес в пассивной части баланса в 2005 г. имеют постоянные пассивы. За 2006 год баланс ОАО «порт Камбарка» неликвиден. Необходимо отметить, что абсолютную ликвидность нарушают условия А1<П1 и А2<П2, что свидетельствует о проблемах организации с кредиторами. Коэффициент текущей ликвидности имеет положительную тенденцию к повышению, коэффициент быстрой (срочной) ликвидности также имеет положительную динамику, но все же ниже нормативного значение на конец периода. Коэффициент абсолютной ликвидности имеет очень низкий уровень значения. На конец анализируемого периода Кв = 0,26 поэтому у предприятия отсутствует реальная возможность восстановить свою платёжеспособность. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.