|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

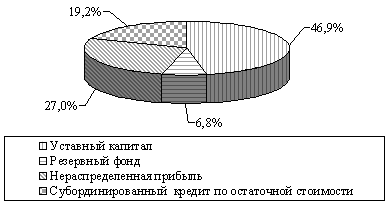

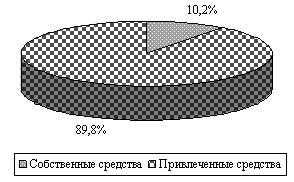

Дипломная работа: Особенности формирования ресурсной базы коммерческого банка в современных условиях4) расширять банковские услуги для привлечения потенциальных вкладчиков; 5) проводить эффективную процентную политику, не снижающую доходность банка и обеспечивающую определенную привлекательность для вкладчиков. ЗАКЛЮЧЕНИЕ В условиях рыночной экономики и деятельности конкретного коммерческого банка исключительную важность приобретает анализ пассивных операций, в результате которых формируется ресурсная база коммерческого банка. Анализ дает общее представление о пассивах банка с точки зрения их количественных и качественных характеристик, выявляет проблемы, возникающие в процессе формирования банковских ресурсов, помогает оптимизировать их структуры и в связи с этим качество управления всеми источниками денежных средств, которые образуют ресурсный потенциал коммерческого банка. В ходе написания дипломной работы была проанализирована деятельность ЗАО "Тюменьагропромбанк" по формированию и использованию собственных ресурсов. Источниками формирования кредитных ресурсов являются привлеченные средства. Для структуры привлеченных ресурсов коммерческих банков России характерным является высокий удельный вес средств на расчетных и других счетах, составляющих депозиты до востребования. Эта категория ресурсов занимает 64,3%. На долю срочных депозитов приходится всего лишь 23,5%, из них на депозиты коммерческих структур и вклады населения приходится 5%, банков – свыше 18%.[10] В анализируемом банке структура привлеченных средств выглядит следующим образом: удельный вес средств на текущих расчетных счетах юридических лиц составляет 48,5%, средства физических лиц – 5,6%; средства на срочных счетах 49,5% из них 73% - средства физических лиц; 2,4% выпущенные долговые обязательства. На конец отчетного периода в ресурсной базе ЗАО "Тюменьагропромбанк" средств, других кредитных организаций не было. Коммерческие банки, аккумулируя средства населения и юридических лиц, осуществляют кредитование предприятий и граждан, выступают посредниками на рынке межбанковских кредитов. Кредитные операции являются одним из самых важных и значимых направлений в банковской деятельности. Но вместе с тем кредитование является довольно сложным процессом, и поэтому четкая организация управления кредитными ресурсами позволит банку добиться последовательного и стабильного роста, реализовать возможности и избежать опасности, лежащие на этом пути. В результате анализа деятельности банка, был выявлен ряд положительных моментов: в объеме ресурсной базы произошло увеличение объема собственных средств на 49,0%; рост размера привлеченных средств на 0,9%; в объеме привлеченных средств увеличение доли срочных депозитов на 7,3%. Политика банка направлена на увеличение доли срочных депозитов физических лиц. В результате проведения которой, доля средств населения в привлеченных средствах возросла до 41,7%, в ресурсной базе до 43,1%. Основной целью в плане увеличения ресурсной базы является увеличение доли вкладов физических лиц до 55% привлеченных средств. Наряду с этим имеются отрицательные аспекты: использование привлеченных средств на собственные нужды и снижение эффективности использования активов, что говорит о снижении доли активов, приносящих доход банку. Исходя из этого, банку можно порекомендовать: -поскольку в структуре привлеченных средств наибольший удельный вес занимают счета до востребования, то необходимо применение методики, которая определяет остаток и срок, в течение которого банк без риска может использовать стабильный остаток на счетах до востребования; -при использовании банковских ресурсов рационально использовать метод распределения активов, вместо применяющегося "общего" метода. Правильно организованный процесс управления кредитными ресурсами позволяет банку добиться последовательного и стабильного роста, реализовать возможности и избежать опасности, лежащие на этом пути. По мере развития банковского дела управление активами и пассивами во все большей мере превращается в один из основных факторов успеха не только отдельно взятого банка, но и банковской системы России в целом. СПИСОК использованной ЛИТЕРАТУРЫ 1. Банковские риски. / Под ред. Лаврушина О.И., Валенцевой Н.И. - М.: КноРус, 2007. — 232 с.; 2. Банковский менеджмент: Учебное пособие. /Н.П.Беляцкий, Б.Д.Семенов, С.Д.Вермеенко. – Мн.: БГЭУ, 2004. – 267с.; 3. Банковское дело: Учебник. /Под ред. Л.П.Белоглазовой, Л.П.Кроливецкой. – 5-е изд., перераб. и доп. – М.: Финансы и статистика, 2004. – 592с.; 4. Бармапова О.Р. Рынок банковских карт – проблемы и перспективы// Деньги и кредит. –2004. –№ 12. – с. 20-22; 5. Батракова Л.Г. Экономический анализ деятельности коммерческого банка. М.: Логос, 2005. – 364 с.; 6. Белоглазова Г.Н. Деньги. Кредит. Банки: Учебник для вузов. – М.: Высшее образование, Юрайт, 2009. — 620 с.; 7. Бондарева Ю.В., Шовиков С.А., Хаиров Р.Р. Конкуренция на рынке банковских услуг. Мнение аналитиков МАП РФ // Банковское дело. – 2004. –№1. – с. 17-19; 8. Братко А.Г. Страхование вкладов и конкурентоспособность российских банков // Банковское дело. – 2004. –№5. – с. 23-24; 9. Бурый С., Брусенков С. Операции по кредитованию населения с использованием банковских карточек //Банковские технологии, 2004, №5, – с.91-95.; 10. Бюллетень общеэкономической банковской статистики по Тюменской области. –Тюмень, 2010.; 11. Вклады в банках России //www.sredstva.ru//; 12. Волошин И.В. Анализ денежных потоков коммерческого банка // Оперативное управление и стратегический менеджмент в коммерческом банке.- 2004.- № 4. – с. 20-23; 13. Гинзбург А.И., Экономический анализ: Учебник для вузов. – СПб.: Питер, 2004. – 480с.; 14. Горынина Г.Г., Семенюта О.Г. Стратегическое планирование деятельности коммерческого банка на основе методологии сценарного моделирования бизнес-процессов // Известия вузов. Приложение по общественным наукам – 2005 - №4. – с. 14-16; 15. Гражданский кодекс Российской Федерации; 16. Гуревич В.М. Кредитное качество банковских активов// Банковское дело. – 2004. –№ 1. – с. 17-21; 17. Гусева А.Е. Развитие системы страхования банковских депозитов РФ // Банковское Дело. –2005. –№ 1. – с. 34-36; 18. Долан Г. Д. Деньги. Банковское дело и денежно – кредитная политика. Учебник. – М.: Питер, 2006. – 400 с.; 19. Егоров С.Е. Состояние и проблемы развития коммерческих банков // Деньги и кредит. –2002. –№6. – с.14-19; 20. Жарковская Е.П., Арендс Е.О. Банки и банковское дело: Учебное пособие для вузов, изд. 7-е, испр., доп. – СПб.: Омега-Л, 2009. – 288 с.; 21. Зеленский Ю.Б. Проблемы развития региональных банков и реальный сектор экономики // Деньги и кредит. –2003. –№4. – с. 25-29; 22. Инструкция Банка России от 16 января 2004 г. N 110-И "Об обязательных нормативах банков"; 23. Коробова Г.Г., Банковское дело. –М.: Экономистъ, 2004. –751с.; 24. Костерина Т.М. Банковское дело. Учебное пособие. - М.: Изд. центр ЕАОИ, 2009. — 360 с.; 25. Кудрин, А. Россия и мировой финансовый кризис // Вопросы экономики. 2009. №1. С. 7 – 10; 26. Курочкин А.В. Критерии оптимальности структуры источников ресурсной базы коммерческого банка // Финансы и кредит. –2000. –№9. – с.7-11; 27. Курочкин А.В. Основы управления ресурсами коммерческого банка в современных условиях // Финансы и кредит. –2000. –№5. – с.6-9; 28. Курочкин А.В. Особенности формирования ресурсной базы коммерческих банков в современных условиях // Финансы и кредит. –2000. –№4, - с.32-34; 29. Лаврушин О.И., Афанасьева О.Н. Банковское дело: современная система кредитования. Учебное пособие для ВУЗов – М.: КноРус, 2008. – 260 с.; 30. Ларионова И.В. Управление активами и пассивами в коммерческом банке. –М.: Издательство "Консалтбанкир", 2003г. – 265с.; 31. Масленченков Ю.С. Финансовый менеджмент в коммерческом банке: Фундаментальный анализ – М.: Перспектива, 1996. – 256с.; 32. Матовников М. Российские банки преобразуют долгосрочные ресурсы в краткосрочные // Финансист. –2000. –№1, – с. 32-35; 33. Мониторинг банковской прессы //www.banki.ru//; 34. Мурычев А.В. О путях укрепления ресурсной базы российских коммерческих банков // Деньги и кредит. –2003. –№ 11. – с. 20-23; 35. Мурычев А.В. Ресурсная база российских банков: пути укрепления инвестиционного потенциала. //Деньги и кредит. –2005. –№3. –с.80-84; 36. Оценки ситуации в банковском секторе ведущими российскими аналитиками // Банковское дело. –2004. –№8. – с. 41-43; 37. Пашковская И.В. Рыночная стоимость активов и обязательств коммерческих банков // Банковские услуги. –2004. –№2-3. – с. 21-23; 38. Петрова С. О страховании вкладов знает всего треть россиян.//Ведомости, № 76 (1358) – с. 26-29; 39. План развития ЗАО "Тюменьагропромбанк" на 2011 год; 40. Положение "О методике расчета собственных средств (капитала) кредитных организаций" от 10 февраля 2003 г. № 215-П; 41. Сайт ЗАО "Тюменьагропромбанк" // http://www.tmapb.ru; 42. Сайт Центрального банка Российской Федерации //www.cbr.ru. 43. Сенчагов В.К., Архипов А.И. Финансы, денежное обращение и кредит – М.: ПРОСПЕКТ, 2007. – 720с.; 44. Скуров К.А. Ресурсная база российского коммерческого банка: особенности формирования // Банковские услуги. –2003. –№9. – с. 36-40; 45. Солдатенков Г.В., Масштабы и динамика развития, инвестиционно–кредитная деятельность банка. // Деньги и кредит. –2004. –№12. – с.23-28; 46. Стародубцева Е.Б. Основы банковского дела. – М.: "ФОРУМ: ИНФРА – М", 2005. – 256с.; 47. Тавасиев А.М., Филиппов А.А. О видах кредитной деятельности банка// Банковское дело. –2004. –№3. – с. 25-26; 48. Тарханова Е.А. Организация деятельности коммерческого банка: Учебное пособие. – Тюмень: Издательство ТюмГУ, 2005. –324с.; 49. Тарханова Е.А. Устойчивость коммерческих банков. Издание второе. – Тюмень: Издательство "Вектор БУК", 2004. – 188с.; 50. Тихомиров С.В. Рейтинг банков России // Эксперт-Урал. - 2010. - №10 (412) – с. 20-22; 51. Указание ЦБ РФ от 14 августа 2002 года № 1186-У "Об оплате уставного капитала кредитных организаций"; 52. Усоскин В.М. Современный коммерческий банк: Управление и операции. – М.: "АНТИДОР", 1998. – 320с.; 53. Федеральный закон "О банках и банковской деятельности" от 02.12.1990 N 395-1 (в ред. Федерального закона от 28.02.2009 N 28-ФЗ). 54. Федеральный закон "О страховании вкладов физических лиц" от 22.03.01 года № 177-ФЗ; 55. Федеральный закон "О Центральном банке (Банке России)" от 10.07.02 года № 86-ФЗ; 56. Халиков Р.З. Формирование эффективной инвестиционной политики развития региона// Деньги и кредит. – 2005. – №3,- с.46-47; 57. Хорошев С. Ресурсная база банков. //Финансовый контроль. –2005. –№5(42) – с. 29-31; 58. Чибирков, Г.Г. Политика центральных банков в условиях кризиса // Банковское дело. 2010. №2. С.12-17; 59. Что нужно знать о страховании банковских вкладов. – М.: Финансовый центр "Новый паритет". – 2005. – с.1-5.; 60. Шевчук Д.А. Шевчук В.А. Банковское дело: Учебное пособие – М.: "РИОР", 2005. – 128с.; 61. Щиборщ К.В. Потребительский кредит: западный опыт и перспективы развития в России //Банковские технологии. – 2004. – №9. – с. 64-70; ПРИЛОЖЕНИЕ 1 Структура собственных средств ЗАО "Тюменьагропромбанк" на 01.01.09г.

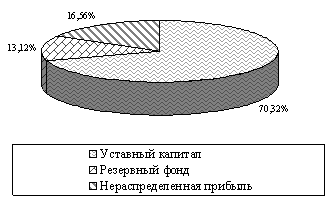

Структура собственных средств ЗАО "Тюменьагропромбанк" на 01.01.10г.

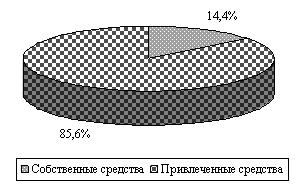

ПРИЛОЖЕНИЕ 2 Структура ресурсов ЗАО "Тюменьагропромбанк" на 01.01.08г.

Структура ресурсов ЗАО "Тюменьагропромбанк" на 01.01.09г.

Структура ресурсов ЗАО "Тюменьагропромбанк" на 01.01.10г.

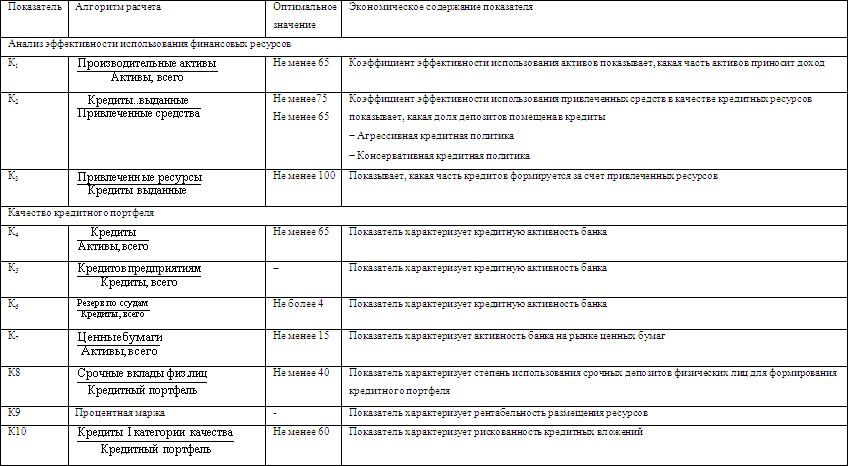

ПРИЛОЖЕНИЕ 3 Расчет коэффициентов, характеризующих эффективность использования банковских ресурсов в ЗАО "Тюменьагропромбанк", %

ПРИЛОЖЕНИЕ 4 Коэффициентный анализ эффективности использования финансовых ресурсов в ЗАО "Тюменьагропромбанк", %

|

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»