|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

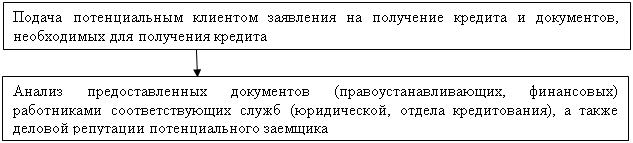

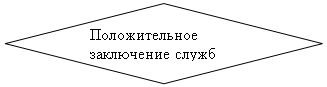

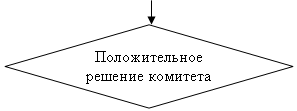

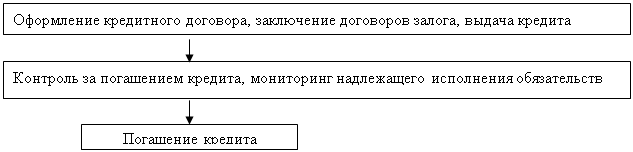

Дипломная работа: Кредитование малых предприятий в Российской Федерации и перспективы его развитияИменно динамично развивающиеся малые предприятия являются на данном этапе основными клиентами небольших коммерческих банков, а также филиалов и отделений крупных банков (например, Сбербанка). В связи с этим, кредитование малых предприятий может осуществляться банками как на основе «стандартных» кредитных технологий, так и по специальным технологиям кредитования малого бизнеса, которые получили большое развитие в России. Рассмотрим подробнее данные технологии. При кредитовании по «стандартной» технологии малым предприятиям и индивидуальным предпринимателям предоставляются следующие виды кредитов: - коммерческий кредит; - овердрафтный кредит; - вексельный кредит; - кредитование экспортно-импортных операций; - проектное финансирование и инвестиционное кредитование. Объектами кредитования юридических лиц – малых предприятий могут являться: финансирование приобретения недвижимости, продуктов программного обеспечения, выкуп заемщиком собственных акций; товары и услуги, поставляемые (предоставляемые) заемщику по определенным контрактам, оборотные средства в целом, в том числе погашение текущей задолженности по уплате налогов, финансирование производственных затрат заемщика – закупка сырья, материалов, комплектующих, полуфабрикатов, расходы по транспортировке, хранению, оплате электроэнергии, заработная плата работникам организации-заемщика. Объектами кредитования для предпринимателей могут являться приобретение основных средств, товаров и услуг. Кредитование заемщика производится на основе: - кредитного договора, - договора об открытии возобновляемой, невозобновляемой кредитной линии, - генерального соглашения об открытии кредитной линии (рамочной) и отдельных кредитных договоров. С заемщиком заключается кредитный договор при предоставлении кредита либо разовым зачислением денежных средств на расчетный, текущий валютный счета заемщика либо зачислением средств на указанные счета по графику, согласованному с заемщиком, с указанием конкретных дат или периодов перечисления средств, определенных в условиях кредитного договора. Невозобновляемая кредитная линия открывается для осуществления различных платежей, связанных с одним или несколькими контрактами или партией товара (например, для оплаты таможенной очистки, перевалки, транспортировки и прочих расходов); регулярных финансово-хозяйственных операций, а также для покрытия периодически возникающих временных разрывов в платежном обороте торговых, промышленных, сельскохозяйственных и транспортных предприятий. Возобновляемая кредитная линия устанавливает лимит задолженности и открывается заемщику для финансирования регулярных финансово-хозяйственных операций, направленных на покрытие общего разрыва в платежном обороте промышленных, сельскохозяйственных, транспортных и торговых предприятий. Рамочная кредитная линия открывается заемщику для оплаты отдельных поставок товаров в рамках контрактов, реализуемых в течение определенного периода, а также финансирования этапов осуществления затрат, связанных с реализацией целевых (коммерческих) программ заемщика. Овердрафтные кредиты предоставляются для оплаты платежных документов клиентов при отсутствии или недостатке средств на их счетах, открытых в банке, осуществляющем данный вид кредитования. Кредитование осуществляется путем зачисления средств на счет клиента в пределах открытого лимита овердрафта в обязательной корреспонденции со ссудным счетом клиента в соответствии с условиями договора об овердрафтном кредите. Лимит овердрафта, то есть максимальный размер ссудной задолженности клиента, рассчитывается в процентах от совокупного среднемесячного кредитового оборота по всем расчетным и текущим счетам, открытым клиентом в банке. Кредиты для финансирования экспортно-импортных операций предоставляются экспортерам и импортерам, имеющим в банке расчетные (текущие) счета, а также оформившим в банке паспорта сделок по заключенным внешнеторговым контрактам. Объем кредитования определяется по «стандартной» кредитной технологии исходя из потребностей заемщика, подтвержденных бизнес-планом и технико-экономическим обоснованием (ТЭО) кредита, с учетом кредитоспособности заемщика. Обязательным условием предоставления кредита является наличие обеспечения своевременного и полного исполнения обязательств заемщиком. В качестве обеспечения банки, как правило, принимают передаваемые в залог транспортные средства, товарно-материальные ценности, оборудование, объекты недвижимости, ценные бумаги, а также поручительства руководителя или учредителя заемщика (когда учредитель – физическое лицо). Кроме того, условием предоставления кредитов коммерческими банками является также наличие «работающих» счетов клиента в банке (т.е. обороты, по которым сопоставимы с суммой испрашиваемого кредита). Кредитный процесс по «стандартной» технологии кредитования занимает достаточно много времени. Схема кредитного процесса представлена на Рис.2. Кредитная заявка клиента рассматривается кредитной службой совместно с юридической службой и службой безопасности (при необходимости другими службами). Юридическая служба проверяет полномочия должностных лиц заемщика, правоспособности заемщика. Служба безопасности представляет кредитующей службе заключение о благонадежности и деловой репутации заемщика и его руководителей (учредителей), а также партнеров по контрактам.

да

Рис. 2. Схема кредитного процесса в коммерческом банке Кредитный работник анализирует и обобщает представленные материалы и дает заключение о возможности выдачи кредита: оценивает рыночные позиции заемщика, его финансовое состояние, платежеспособность; проводит анализ структуры статей баланса, качества активов, кредиторской задолженности, структуры финансирования сделки, схем и условий расчетов с контрагентами, обеспечения. Кроме того, проводится анализ сбытовой политики предприятия, анализ отраслевых, акционерных, производственных и управленческих рисков. При этом проверяется соответствие показателей ТЭО и бизнес-плана реальной величине и динамике показателей деятельности предприятия на основании анализа финансовой отчётности, в т.ч. показателей выручки, прибыли, оборачиваемости дебиторской задолженности и т. д. В период действия кредитного договора кредитный работник контролирует исполнение заемщиком условий договора; осуществляет постоянный контроль за целевым использованием кредита и финансовым состоянием заемщика; принимает меры к погашению просроченной задолженности в случае ее возникновения. Таким образом, при кредитовании по «стандартной» технологии банки предъявляют следующие основные условия предоставления кредитов: 1. Устойчивое финансовое положение клиента, наличие «работающих» счетов клиента в банке (обороты по которым должны быть сопоставимы с суммой испрашиваемого кредита). 2. Наличие ликвидного обеспечения. 3. Целевое использование кредита. Малые предприятия часто не отвечают всем требованиям, предъявляемым к ним банком. В связи с этим развиваются альтернативные технологии кредитования малых предприятий, среди которых наиболее развитой являет кредитование по программе Европейского банка реконструкции и развития (ЕБРР). Европейский Банк Реконструкции и Развития (ЕБРР) был создан в 1991 году с целью оказания поддержки странам Центральной и Восточной Европы при переходе от централизованного планового хозяйства к рыночному. Штаб-квартира ЕБРР находится в Лондоне. Акционерный капитал банка составляет 20 миллиардов евро. Число акционеров – 59, из них 57 стран, а также Европейский Союз и Европейский инвестиционный банк. В 25 из 57 стран банк осуществляет свои проекты, остальные страны являются донорами. Доля России в капитале ЕБРР – 4%. ЕБРР не является коммерческим банком в прямом смысле этого слова и поэтому не имеет сети филиалов. Основной задачей банка является финансирование проектов, способствующих развитию экономики указанных стран [14]. Крупнейший проект ЕБРР – Российский Фонд поддержки малого бизнеса. Фонд был создан в середине 1994 года с целью развития индивидуального и малого предпринимательства. Размер фонда составляет 300 миллионов евро – 50% собственные средства ЕБРР, а 50% средства, предоставленные странами «Большой Семерки». На сегодняшний день Российский Фонд Поддержки Малого Бизнеса осуществляет следующие программы: - программа микрокредитования (кредиты до 30 000 долларов США); - программа малых кредитов (кредиты от 20 000 долларов США до 125 000 долларов США); - программа непосредственных инвестиций; - бизнес-консультации. До кризиса 1998 года в Программе ЕБРР кредитования малого бизнеса участвовало 15 российских банков. Программа работала успешно: было выдано в общей сложности кредитов на сумму порядка 350 млн. долларов, возвратность которых составляла 99,79%. После кризиса участниками Программы остались всего лишь 4 банка: Сбербанк, НБД (Нижний Новгород), «Петровский» (Санкт-Питербург), «Дальневосточный» (Владивосток). Помимо вышеперечисленных банков, по Программе кредитования малого бизнеса работает Банк кредитования малого бизнеса. Еще в 1997 году ЕБРР, основываясь на опыте создания подобных институтов в других странах, начал готовить проект создания Банка кредитования малого бизнеса (КМБ-Банк) в России. Один из российских банков, созданный еще в 1992 году ЕБРР совместно с рядом российских компаний, АКБ «Российский банк проектного финансирования», во многом утративший после кризиса перспективы своего бизнеса в сфере финансирования инвестиционных проектов, был выбран для реализации проекта по созданию Банка кредитования малого бизнеса. Поскольку российские акционеры не были заинтересованы в кредитовании малого бизнеса как основном направлении деятельности банка, они приняли предложения ряда стратегических инвесторов (в их числе Фонд экономического развития Сороса, консалтинговая корпорация правительства Германии DEG и др.) о продаже своих пакетов акций. Таким образом, в России появился новый банк со 100-процентным иностранным капиталом, ориентированный на работу с малым бизнесом. У Сбербанка была (и остается) масса преимуществ по сравнению с другими банками – огромная филиальная сеть во всех регионах страны, «монопольный» охват личных сбережений населения, поддержка и гарантии государства. В рамках Программы кредитования малого бизнеса Сбербанком России развиваются два направления программы – программа микрокредитования и программа малых кредитов. По программе микрокредитования предоставляются кредиты в размере до 30 000 долларов США в рублевом эквиваленте (кредиты «micro») или непосредственно в долларах США (кредиты «large micro»). Срок кредитования в рублях – до 6 месяцев, в иностранной валюте – до 1 года. Цель кредита – пополнение оборотных средств, закупка основных средств, ремонт, строительство, обучение, оплата проведения рекламной кампании [27]. При этом предприятие должно иметь определенный опыт работы: в торговле – не менее трех месяцев, в сфере производства и услуг – 6 месяцев. Организационно-правовые формы заемщика могут быть любыми – от частных предпринимателей, осуществляющих свою деятельность без образования юридического лица до ООО и ЗАО. Размер процентных ставок: 15–16% в валюте, и 27–30% в рублях. Основное внимание по программе микрокредитования уделяется предпринимателям и небольшим фирмам. Бизнес должен быть законным и экологически безвредным. По программе не кредитуется игорный бизнес и работа с ценными бумагами. Программа малых кредитов охватывает так называемые «small»-кредиты, которые предоставляются в размере до 125 000 долларов США непосредственно в долларах США и в рублевом эквиваленте. Срок кредитования – до 2-х лет. Опыт работы предприятия – не менее 6 месяцев. Процентная ставка – 15-16% в валюте, и 25-27% в рублях по данным (таблица 1). Таблица 1 Виды и особенности кредитов, выдаваемых в рамках Программы кредитования малого бизнеса в РФ

Если предприятие действует в одной из ниже перечисленных отраслей, то заявление должно быть отвергнуто: Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.