|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Кредитование малого бизнеса в Республике Казахстан- совершенствование системы налогового администрирования малого предпринимательства; - облегчение доступа малого предпринимательства к кредитным ресурсам; - повышение эффективности государственных и негосударственных институтов поддержки малого предпринимательства; - оптимизация государственного регулирования предпринимательства; - создание единой образовательной и информационно-методической системы поддержки малого предпринимательства; - совершенствование нормативной правовой базы по вопросам предпринимательства. Основными направлениями и механизмом реализации Программы являются следующие мероприятия: 1. Совершенствование системы налогового администрирования малого предпринимательства. 2. Развитие системы финансово-кредитной и инвестиционной поддержки малого предпринимательства. 3. Развитие инфраструктуры малого предпринимательства. 4. Обучение, информационное, научно-методическое обеспечение и пропаганда малого предпринимательства. 5. Систематизация и совершенствование нормативной правовой базы по вопросам предпринимательства. В рамках выполнения мероприятий Программы предполагается обеспечить институциональные условия для: перехода малого предпринимательства к диверсификации, расширению профильности, перевода инвестиционных потоков в новые отрасли; увеличения активов предприятий малого предпринимательства; создания наукоемких экспортоориентированных производств и выхода продукции (работ, услуг) малого предпринимательства на внешние рынки. Управлением предпринимательства и промышленности постоянно ведется работа по мониторингу деятельности субъектов малого предпринимательства города Алматы. По состоянию на 1 ноября 2008 года в Алматы количество субъектов малого предпринимательства активно работающих на рынке, по сравнению соответствующим периодом прошлого года выросла на 5,7% и составило 63 756 единиц, в том числе 16 193 юридических лиц, 47 553 индивидуальных предпринимателей и 10 крестьянских хозяйств. Численность занятых в малом предпринимательстве увеличилась на 10,2% и составила 279 449 человек. Выпуск продукций активными субъектами малого предпринимательства за 10 месяцев 2008 года уменьшился по сравнению с соответствующим периодом прошлого года на 2,5% и составил 428 321,0 млн. тенге. Число зарегистрированных юридических лиц составило 70057 единиц, что на 7,4% больше, чем по состоянию на 1 ноября 2007 года. Доля активных юридических лиц составила 23,1%. По состоянию на 1 ноября 2008 года доля налоговых поступлений от субъектов малого и среднего бизнеса в бюджет города составляет 61,2% или в денежном выражении 265,4 млрд. тенге, из них 194,9 млрд. тенге субъектами малого бизнеса, субъектами среднего бизнеса 70,5 млрд. тенге. 1.2 ФОРМЫ И МЕТОДЫ КРЕДИТОВАНИЯ МАЛЫХ ПРЕДПРИЯТИЙ Под методами кредитования субъектов малого бизнеса следует понимать способы выдачи и погашения кредита в соответствии с принципами кредитования. Метод кредитования можно определить как совокупность приемов, с помощью которых банки осуществляют выдачу и погашение кредитов. В современной банковской практике применяется два метода кредитования. Сущность первого метода состоит в том, что вопрос о предоставлении ссуды решается каждый раз в индивидуальном порядке. Ссуда выдается на удовлетворение определенной целевой потребности в средствах. Этот метод применяется при предоставлении ссуд на конкретные сроки, т.е. срочных ссуд. При втором методе ссуды предоставляются в пределах заранее установленного банком для заемщика лимита кредитования, который используется им по мере потребности путем оплаты предъявленных ему платежных документов в течение определенного периода. Такая форма предоставления кредита называется открытием кредитной линии. Открытая кредитная линия позволяет оплатить за счет кредита любые расчетно-денежные документы, предусмотренные в кредитном соглашении, заключаемом между клиентом и банком. Кредитная линия открывается на один год, но может быть открыта и на более короткий период. В течение срока кредитной линии клиент может в любой момент получить ссуду без дополнительных переговоров с банком и каких-либо оформлений. Однако за банком сохраняется право отказать клиенту в выдаче ссуды в рамках утвержденного лимита, если он установит ухудшение финансового положения заемщика. Кредитная линия открывается, как правило, клиентам с устойчивым финансовым положением и хорошей репутацией. По просьбе клиента лимит кредитования может пересматриваться. Различают возобновляемую и невозобновляемую кредитную линию. В случае открытия невозобновляемой кредитной линии после выдачи ссуды и ее погашения отношения между банком и клиентом заканчиваются. При возобновляемой кредитной линии (револьверной) кредит предоставляется и погашается в пределах установленного лимита задолженности автоматически. Кредитная линия может быть целевой (рамочной), если она открывается банком клиенту для оплаты ряда поставок определенных товаров в рамках одного контракта, реализуемого в течение года или другого периода. Внешне метод возобновляемой кредитной линии имеет большое сходство с отечественным методом кредитования по обороту укрупненного объекта. Поэтому не случайно коммерческие банки, обслуживающие старую государственную клиентуру, по отношению к этой форме кредитования стали использовать термин "открытая кредитная линия". Но между ними есть и различия. Так, зарубежные банки открывают кредитную линию только первоклассным клиентам, чего нельзя сказать о наших коммерческих банках. Кроме того, различны и способы определения лимита кредитования (заранее обусловленной границы кредита), а также несоизмерим объем платежей, опосредуемых кредитом. У нас он более значителен. Этих недостатков лишено открытие кредитной линии новым, т. е. коммерческим, структурам. Но основным методом кредитования этой клиентуры является индивидуальный подход при выдаче каждой отдельной ссуды. Финансовая поддержка субъектов малого предпринимательства осуществляется путем (п. 3 ст. 19 Закона РК "О частном предпринимательстве"): 1) закупа гарантированного объема товаров (работ, услуг) для государственных нужд; 2) организации кредитования через банки второго уровня; 3) выдачи государственных грантов для организации и реализации социально значимых проектов в отраслях экономики; 4) реализации специальных инвестиционных программ; 5) предоставления займов за счет бюджетных средств. Финансовую поддержку малого предпринимательства со стороны государства осуществляет специальный фонд, создаваемый по решению Правительства Республики Казахстан, единственным акционером которого выступает национальная управляющая компания, основной целью которого является обеспечение доступа к финансовым ресурсам. Проводится работа по обеспечению государственной поддержки малого предпринимательства через целевое финансирование. Для этого создан Фонд развития малого предпринимательства.

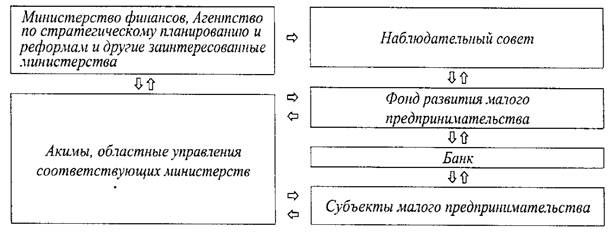

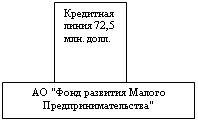

Рисунок 1. Схема рассмотрения проектов, кредитуемых Фондом развития малого предпринимательства5. Агентство по стратегическому планированию и реформам совместно с Акимами областей на базе утвержденных приоритетов, учитывающих местные условия, устанавливает объемы финансирования малого предпринимательства по регионам. Наблюдательный совет Фонда рассматривает приемлемость распределения и утверждает условия размещения ресурсов в данных регионах, исходя из анализа активов и пассивов Фонда. Фонд проводит тендер, отбирает уполномоченные банки и заключает с ними кредитные соглашения. В схеме организована и обратная связь с тем, чтобы вовремя корректировать принятые решения. Что касается ресурсов Фонда, то правительством предусмотрены ежегодные трансферты на пополнение кредитных ресурсов Фонда прямо из республиканского бюджета. Ежегодные трансферты из бюджета придадут надежность работе Фонда и позволят ему заниматься долгосрочным кредитованием и рассчитывать свою стратегию, по крайней мере, на 2-3 года вперед. Другими источниками пополнения Фонда являются средства по кредитной линии на сумму $80 млн. от Европейского Банка Реконструкции и Развития (ЕБРР). Кроме того, прорабатывается вопрос о специальном займе на кредитование малого бизнеса со стороны Азиатского Банка Развития (АБР). Второй транш уже действующего займа АБР на $50 млн. также идет на финансирование малого бизнеса. Межведомственной комиссией принято решение ограничить верхний предел индивидуальных кредитов суммой $200 тыс. Через НПО "Микрокредит" можно получить минимальное финансирование бизнеса в 5 Кантарбаева А.К. Предпринимательство институционально-эволюционный подход. 2000. С. 136. объеме $400. Кроме того, Постановлением об образовании Фонда установлено, что средства, предусмотренные в бюджете Фонда занятости в размере 1,2 млрд. тенге, также пойдут на создание рабочих мест в малом бизнесе. Согласно п. 3 ст. 18 Закона РК "О частном предпринимательстве" принятие программ кредитования малого предпринимательства является одним из направлений государственной поддержки частного предпринимательства. Программа Малого Бизнеса Казахстана - это инициатива АО "Фонд Развития Малого Предпринимательства". Программа поддержана и сформирована двумя крупными международными организациями: Европейским Банком Реконструкции и Развития и Европейским Союзом (TACIS). Программа Малого Бизнеса Казахстана начала свою деятельность с апреля 1998 года с целью предоставить Малому Бизнесу надежный и стабильный источник финансирования через долгосрочное сотрудничество между малым бизнесом и банковским сектором. В рамках Программы Малого Бизнеса Казахстана группе казахстанских банков была выделена кредитная линия в размере 100 млрд. тенге в рамках софинансирования (50/50), которые распределены между восемью казахстанскими коммерческими банковми: АО «Нурбанк», АО «БТА Банк», АО «Банк Центр Кредит», АО «Каспийский банк», АО «Евразийский Банк», АО «Астана Финанс», АО «АТФ Банк», АО «Цесна Банк». По состоянию на 28 ноября 2008 года по городу Алматы рассмотрено и одобрено 118 проектов на сумму 9,6 млрд. тенге, что составляет 19,2:% от общего объема выделенных средств.

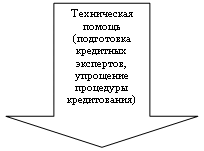

Рисунок 2. Схема программы кредитования малого бизнеса Казахстана Суммы кредитов варьируются от 20 тысяч тенге до 30 миллионов тенге. Сроки по кредитам колеблются от нескольких месяцев до трех лет. Условия кредитования являются гибкими, то есть могут быть адаптированы к определенным нуждам бизнеса. По мере расширения деятельности Программы по всему Казахстану очень важно развивать совместно с банками - партнерами сильную розничную сеть с соответствующими полномочиями по кредитованию на уровне филиалов. В совершенстве заемщики должны иметь возможность получать кредиты и погашать их в кредитном отделении, расположенного как можно ближе к их рабочему месту, будь это рынок или любое другое предприятие, не посещая филиала банка или его головной офис. Для того, чтобы максимально увеличить эффективность банковской сети и расширить охват микро кредитования, был внедрен новый продукт: экспресс-кредит. Основными преимуществами экспресс кредита являются сжатые сроки рассмотрения кредита и щадящий подход к залоговому обеспечению (в залог берется только движимое имущество). Это дает возможность выдавать кредиты на сумму до 5.000 долларов США в течение 2-3 дней. В отличие от другие кредитных линий основными целями Программы Малого Бизнеса Казахстана является не только эффективное освоение кредитных ресурсов через банки-операторы, но и активная работа в банках-партнерах. Задача программы заключается в организации и установлении таких кредитных структур, которые смогут сотрудничать с малым бизнесом на долгосрочных условиях. Для достижения этой цели установлено тесное партнерство с банками. Сотрудничество заключается во внедрении соответствующих кредитных технологий и процедур, приспособлении внутренней структуры к организации более широкого и децентрализованного осуществления кредитных операций. Упрощенные операционные системы очень важны по двум основным причинам: - с точки зрения заемщика, кредиты являются привлекательными, когда их можно получить быстро, без бюрократических проволочек; - с точки зрения банка, кредитование малых сумм может быть прибыльным только в том случае, если время, затраченное на оформление каждого кредита, будет сокращено до минимума. Основой успешного изменения является выбор и подготовка профессиональных и квалифицированных кадров. За три года работы в рамках Программы 250 банковских сотрудников были подготовлены для финансового анализа малых и средних предприятий. Кредитные эксперты не ограничиваются одним рассмотрением обеспечения по кредиту, но и не анализируют финансовую возможность предпринимателя погашать кредиты. Они определяют и предлагают наиболее подходящие условия кредита для потенциала определенного бизнеса. Этот подход является основой долгосрочных и успешных заемных отношений. Таким образом, основным приоритетом Программы Малого Бизнеса Казахстана является обеспечение индивидуального подхода к каждому потенциальному заемщику, который начнется с бесплатной консультации и завершится быстрым принятием решения о предоставлении кредита. В настоящее время в коммерческих банках Казахстана действует несколько кредитных программ, направленных на финансовую поддержку приоритетных и перспективных секторов экономики: 1. Региональная программа кредитования субъектов малого бизнеса; 2. Региональная программа кредитования физических лиц; 3. Программа кредитования малого аграрного бизнеса; 4. Программа кредитования работников предприятия на потребительские цели под его гарантию; 5. Программа кредитования малого бизнеса по кредитной линии Европейского Банка Реконструкции и Развития; 6. Программа кредитования физических лиц по кредитным карточкам под залог денег, размещенных на сберегательных счетах в банке; 7. Программа предоставления банковских займов отечественным производителям товаров и услуг. Политика банков в сфере кредитования субъектов малого бизнеса определяется с учетом конъюнктуры финансового рынка, потребности клиентов и отличается разумным консерватизмом. Предоставление кредитных ресурсов осуществляется на основе и в соответствии с действующим законодательством РК, Гражданским кодексом РК, нормативными правовыми актами Национального Банка Республики Казахстан и Внутренней кредитной политикой банков. Кредитные ресурсы предоставляются заёмщикам – субъектам малого бизнеса – на различные цели: 1. Физическим лицам: - на увеличение оборотного капитала (приобретение сырья, товаров народного потребления и т.д.); - на осуществление малых инвестиций в основной капитал (приобретение недвижимости, патента, дополнительного оборудования и т.д.); - на потребительские цели и т.д. 2. Юридическим лицам: - на пополнение оборотного капитала; - инвестирование в основной капитал. Предоставление каждого кредита обязательно предшествует серьёзный анализ, включающий всестороннюю оценку состояния и репутации потенциального заёмщика, а также бизнес-плана, кредитной заявки и предполагаемого обеспечения, что позволяет свести до минимума риск не возврата кредита. На основе проведённого анализа и оценки его кредитоспособности Кредитный комитет выносит решение о предоставлении кредита. "Региональная программа кредитования субъектов малого бизнеса" - разработана для кредитования деятельности малых предприятий Республики Казахстан негосударственных форм собственности. Целью Программы является: - расширение комплекса кредитных услуг, предоставляемых банком субъектам малого предпринимательства; - расширение сферы функционирования малого бизнеса в производственной, транспортной и сервисной инфраструктуры; - содействие развитию сферы предоставления услуг населению и усиление класса частных предпринимателей, способных развить свой бизнес в будущем. Кредитование по Программе осуществляется только функционирующих (работающих) субъектов малого бизнеса с реальными потоками денег и частных предпринимателей без образования юридического лица, занимающихся доходным бизнесом. Предоставление кредитов по настоящему продукту осуществляется в реальный сектор экономики в соответствии с требованиями, предъявляемыми данной Программой. Предметом залога может быть любое ликвидное имущество - здания, сооружения, квартиры, жилые дома, оборудование, автомобили, товары народного потребления, права на иное движимое и недвижимое имущество, ценные бумаги хозяйствующих субъектов с учетом действующего законодательства Республики Казахстан. Субъектами кредитования в рамках Программы являются: - юридические лица, относящиеся по критериям численности занятых работников к малому бизнесу и являющиеся платежеспособными на момент обращения с кредитной заявкой; - частные предприниматели без образования юридического лица, занимающиеся доходным бизнесом. К рассмотрению принимаются кредитные заявки от предприятий, имеющих: - статус самостоятельного хозяйствующего субъекта с частной формой собственности; - положительный опыт работы по основному виду деятельности; - рентабельный проект, окупаемый в сроки, установленные настоящей программы кредитования; - действующие производственные мощности; - ликвидное обеспечение получаемого кредита; - определенный портфель заказов на производимую продукцию (предоставляемые услуги), четкую структуру поставщиков и покупателей, обеспечивающих сбыт производимой продукции (предоставляемых услуг). Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.