|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

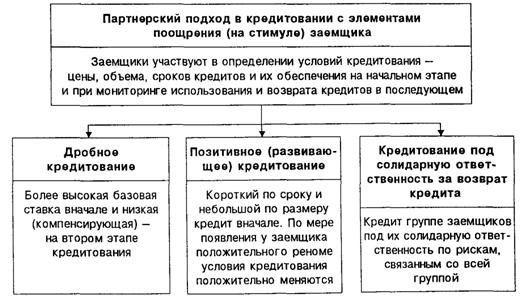

Дипломная работа: Кредитование малого бизнеса в Республике Казахстан16 Статистический бюллетень Национального Банка. № 12 (121) декабрь 2007; № 12 (145) декабрь 2009 ГЛАВА 3. ПЕРСПЕКТИВЫ КРЕДИТОВАНИЯ СУБЪЕКТОВ МАЛОГО И СРЕДНЕГО БИЗНЕСА 3.1 ПРОБЛЕМЫ РАЗВИТИЯ КРЕДИТОВАНИЯ СУБЪЕКТОВ МАЛОГО БИЗНЕСА В РЕСПУБЛИКИ КАЗАХСТАН Современная практика кредитования заемщиков субъектов малого бизнеса имеет ряд сложностей: а) анализ кредитоспособности индивидуальных клиентов на стадии предшествующей выдачи кредита, проводят далеко не все коммерческие банки; методики анализа кредитоспособности не всегда отвечают требованиям практики; в) наличие обеспечения по кредиту нередко носит формальный характер. Существует риск не возврата кредита: на 1 января 2009г. просроченная задолженность по кредитам составила 5624 млн. тг. (7,8 % от всей суммы – 72392 млн. тг. – задолженности банкам второго уровня), в т.ч. по краткосрочным кредитам – на сумму 2759 млн. тг, по долгосрочным – 2781 млн. тг. Макроэкономическая ситуация в стране (экономическая, политическая, социальная нестабильность, инфляция, кризис неплатежей и т.д.), также негативно сказывается на организации кредитования клиентов банка. Основное препятствие широкого распространения кредитования субъектов малого бизнеса в нашей стране – это, в первую очередь конкуренция с розничными блоками банков второго уровня, то есть сами банки внутри банка создают конкуренцию между корпоративным блоком (куда относится кредитование субъектов малого и среднего бизнеса) и розничным блоком. Объясняется тем, что в розничном блоке разработаны упрощенные процедуры оформления кредита, чем в корпоративных блоках. Организация кредитования субъектов малого бизнеса слишком усложнена по сравнению с программами розничного кредитования, поэтому многие потенциальные клиенты уходят в розничное кредитование. Имея залоговое обеспечение не зависимо от того, является ли клиент физическим лицом или юридическим лицом, занимается частным бизнесом, либо официально получает заработную плату он может получить кредит в розничном блоке, нежели потенциальный клиент будет собирать пакет документов, требующий для субъектов малого бизнеса, предоставлять информацию по бизнесу, показывать все доходы расходы, всю свою «бизнес деятельность». Особым преимуществом корпоративного блока перед розничным является – минимальные расходы по организации кредита. Одной из немаловажных проблем при получении кредита является - залоговое обеспечение кредита, т.е. гарантии банку. Оформляя любой достаточно крупный кредит, заемщик неизбежно сталкивается с проблемой залога. Им должен стать товары в обороте, оборудование, бытовая техника, дом, квартира, земельный участок, автомобиль. Зачастую возникают проблемы с предоставлением гаранта. Проблема состоит не столько в том, что далеко не всегда ценности, эквивалентные по стоимости требуемой сумме, найдется у клиента, сколько в том случае невозврата какой-то части суммы он теряет все. Поэтому риски банков заключаются в невозврате кредита, несоответствие стоимости залогового имущества объему кредита, низкой стабильности дохода населения в республике. По признанию банкиров, при ощутимом росте объемов операций с клиентами их беспокоит также отсутствие кредитных историй, документов, отражающих выплаты конкретного лица по предыдущим кредитам. Анализ этих данных во всем мире является обязательным атрибутом работы банков как с физическим лицами, так и с юридическими лицами – субъектами малого и среднего бизнеса. Еще одна проблема связана с присутствием в обращении недекларируемых доходов, в виде так называемой «черной наличности». Дело в том, что для принятия решения о выделении кредита банку требуется документы, подтверждающие доходы клиента. Разумеется, со слов клиента, что якобы доход от бизнеса в месяц составляет три, четыре тысячи долларов США, банк с ним работать не будет. Современная практика кредитования казахстанскими банками субъектов малого бизнеса требует своего совершенствования как с точки зрения расширения объектов кредитования, так и деференцации условий предоставления кредита. Макроэкономическая стабилизация в целом и преодоление инфляции, в частности, позволит населению шире использовать банковские кредиты для решения жизненно важных проблем. Сегодня в нашей стране кредиты субъектам малого бизнеса выдаются исключительно на условиях предоставления залога. Средние процентные ставки по кредитам, выданным гражданам, существенно выше, причем в как национальной валюте, так и в иностранной валюте. Как показало исследование практики, при оценке кредитоспособности заемщика в США уделяют внимание кредитной истории. Более того, кредитные отчеты (и модели оценки, которые становятся возможными благодаря этим кредитным отчетам) позволяют кредиторам принимать заблаговременные меры, направленные на предупреждение проблем задолженности, даже текущих держателей счетов. Предоставляя полную картину всех кредитных счетов заемщика, данные кредитных счетов позволяют кредиторам предотвратить чрезмерное кредитование. В результате этого количество непогашенных кредитов в США очень невелико. За последние семь лет 60% заемщиков в США не имели задолженности в течение 30 дней и более. Сегодня в нашей стране стоит проблема функционирования кредитных бюро, которые смогли бы аккумулировать всю информацию о кредитозаемщике. 12 июля 2007 года, был разработан Закон Республики Казахстан «О кредитных бюро и формировании кредитных историй». В качестве основных разработчиков Закона, подписанного Президентом Республики Казахстан Н.Н. Назарбаевым 23 октября 2008г., выступили Национальный Банк Республики Казахстан и Агентство Республики Казахстан по регулированию и Надзору финансового рынка и финансовых организаций. Работа, предшествующая принятию Закона, а так же созданию в Казахстане Кредитного бюро, велась при тесном сотрудничестве с Корпорацией Прагма / USAID и Ассоциацией финансистов Казахстана. 21 июля 2004г. в соответствии с Законом РК «О кредитном бюро и формировании кредитной истории» от 06.07.2004г. №573-2 ЗРК создано первое в Казахстане Кредитное бюро. Учредителями ТОО «Кредитное бюро» выступили 7 банков: АО «Банк ТуранАлем», АО «АТФ Банк», АО «Банк ЦентрКредит», АО «Казкоммерцбанк», АО «Народный Банк Казахстана» и АО «Цесна Банк». Основная деятельность Кредитного бюро состоит в формировании кредитных историй заемщиков и предоставлении кредитных отчетов кредиторам. В целях минимизации кредитных рисков банки и организации, осуществляющие отдельные виды банковской деятельности, обязаны ежемесячно представлять в Нацбанк РК всю информацию по всем выданным кредитам и условным и возможным обязательствам. При этом предоставляется информация по выданным, пролонгированным, просроченным, списанным с баланса, частично или полностью погашенным кредитам в течение одного месяца. Информация предоставляется: - только по тем кредитам, размер которых составляет не менее 3 млн. тг., совокупной задолженности заказчика; - по кредитам, выданным субъектам малого предпринимательства и организациям, осуществляющим отдельные виды банковских операций в полном объеме; - банками, в случае, если размер совокупной задолженности на одного заемщика составляет 1 и более млн. тг. - организациями, осуществляющими отдельные виды банковских операций по непогашенным кредитам, выданным на срок более 1 месяца, размер совокупной задолженности на одного заемщика которых составляет 50 и более тысяч тг. Также заслуживает внимания коллекторские компании, занимающиеся возвратом проблемных кредитов банкам. Зародился коллекторский бизнес в США где-то в шестидесятых годах минувшего столетия. А сегодня в США успешно функционируют около 6,5 тысяч коллекторских агентов, и ни один банк США не работает с должниками самостоятельно – все дела подобного рода передаются коллекторам. В западной Европе коллекторские агентства появились в начале восьмидесятых, а в России профессионально работать с проблемными кредитами стали совсем недавно, в 2003-2004годах. В Республики Казахстан коллекторский бизнес начал развиваться с весны 2006 года. До этого момента в работе коллекторов просто не было потребности, потому что кредитование субъектов малого бизнеса без залога недвижимости и потребительское беззалоговое кредитование активно начало иметь большое распространение. По данным Агентства финансового надзора, по состоянию на конец 2008 года доля стандартных кредитов составила 71,19%, сомнительных 21,17%, безнадежных – 1,64%. Согласно этим данным коллекторам в Казахстане есть, чем заняться. И сегодня на рынке уже работает несколько коллекторских компаний. Самые крупные из них - «Агентство ТАУ-КАПИТАЛ», «Тайм Инвест», Бюро по работе с должниками, «Казахстан Коллектор». Главными потребителями услуг таких компаний были и остаются банки. Наиболее активно с коллекторскими компаниями работает АО «Альянс Банк». Однако такие финансовые учреждения, как Казкоммерцбанк, Банк ТуранАлем, Home Credit и некоторые другие, тоже нередко прибегают к услугам коллекторских агентств. Долги, которые банки второго уровня решают передать в коллекторскую компанию, банк решает сам. Обычно с долгами, просрочка по которым не превышает 1-2 месяца, банки справляются при помощи своих внутренних ресурсов (отдел проблемных кредитов), если же платежи на погашение кредита не поступают более пяти месяцев, задолженность передается коллекторскому агентству. Эффективность работы с долгами зависит также от наличия в структуре банка специального подразделения, отвечающего за возврат проблемных кредитов. По мнению специалистов, те коллекторские агентства, которые сейчас работают на рынке, еще недостаточно окрепли и не имеют таких ресурсов, чтобы заниматься массовым выкупом долгов. Да и сами кредиторы не готовы отдавать за малую часть эти кредиты. 3.2 ПУТИ СОВЕРШЕНСТВОВАНИЯ КРЕДИТОВАНИЯ СУБЪЕКТОВ МАЛОГО БИЗНЕСА КОММЕРЧЕСКИМИ БАНКАМИ РЕСПУБЛИКИ КАЗАХСТАНВ отличие от развитых зарубежных стран, где основная финансовая поддержка малого бизнеса идет по линии государства, в Казахстане возможности государственного бюджета, как известно, ограничены. В этих условиях предлагается переход к коммерческим механизмам привлечения средств. В целях широкого привлечения потенциальных инвесторов, финансовые средства которых, несомненно, могут играть немаловажную роль в развитии малого бизнеса, намечено продолжить работу над созданием благоприятного климата для прямых инвестиций в Казахстан, основную часть которых направлять на финансирование приоритетных видов предпринимательской деятельности. В то же время следует отметить, что на сегодня коммерческие банки, в основном, ориентированы на кредитование либо торгово-закупочных операций, либо предпочитают кредитовать крупных товаропроизводителей. Предписания банка о кредитовании малого бизнеса остались на бумаге, так как не были обеспечены соответствующим стимулирующим кредитным механизмом. Малый производственный бизнес остается вне сферы интересов финансовых и банковских институтов в основном из-за отсутствия ликвидной залоговой базы. В этой связи важную роль приобретает поддержка малого предпринимательства в виде предоставления лизинговых кредитов, страхования, развития франчайзинга и других нетрадиционных видов поддержки. Политика финансовой поддержки предпринимательства будет строиться на политике увеличения доли долгосрочного, и среднесрочного кредитования приоритетных видов деятельности с применением льготных процентных ставок, создания на региональных уровнях залоговых фондов и кредитных товариществ. Таким образом, будут формироваться механизмы, которые бы дали мультипликационный эффект в развитии малого бизнеса, так как проблема получения первоначального капитала, конечно же, основная. Для успешной работы любых предприятий, в том числе малого и среднего бизнеса, большое значение имеет общедоступность банковской сети, легкость получения ее услуг, высокое качество и оперативность обслуживания. В этих целях предусматривается дальнейшее развитие и совершенствование банковской системы в Казахстане. Сегодня уже пересмотрены экономические нормативы, регулирующие деятельность коммерческих банков, определены льготы, предоставляемые банкам, участвующим в реализации приоритетных инвестиционных и инновационных проектов. Сегодня в Казахстане практически отсутствуют методические исследования вопросов совершенствования системы финансовой поддержки малого бизнеса. Это можно объяснить, тем, что, во-первых, банки не заинтересованы в совершенствовании этих процессов, во-вторых, к самим предпринимателям мало кто прислушивается, и, в-третьих, что предлагают работники государственных структур, но лишь по долгу своей службы. В принципе можно использовать схемы кредитования с разделением рисков - софинансирование и кредитное гарантирование (поручительство). Такие схемы позволяют вовлечь кредитные средства банков в малый бизнес и строятся с учетом возможностей и интересов сторон. При этом важно определить пропорцию в делении рисков: ее верхний предел должен обеспечить минимально допустимые потери для бюджета, а нижний - сохранить интерес банков и обеспечить максимальный финансовый рычаг за счет расширения состава и уровня участия банков. Зарубежный опыт кредитования на базе партнерских отношений может быть использован для предоставления мелких кредитов (рисунок 11). Совершенствование системы управления малым предпринимательством, можно проводить путем создания многоуровневой системы управления малым предпринимательством, которая охватывает все основные уровни управления, в том числе: - государственный уровень управления предпринимательством во главе с Агентством по поддержке малого предпринимательства (Агентство по регулированию естественных монополий, защите конкуренции и поддержке малого бизнеса);- региональный уровень управления предпринимательством (предлагается создать Североказахстанский, Восточно-Казахстанский, Западно-Казахстанский и Южно-Казахстанский Центры развития малого бизнеса); - локальный уровень управления в виде областных (городских) центров развития малого бизнеса; - уровень отдельной фирмы в лице предпринимателя и его команды.

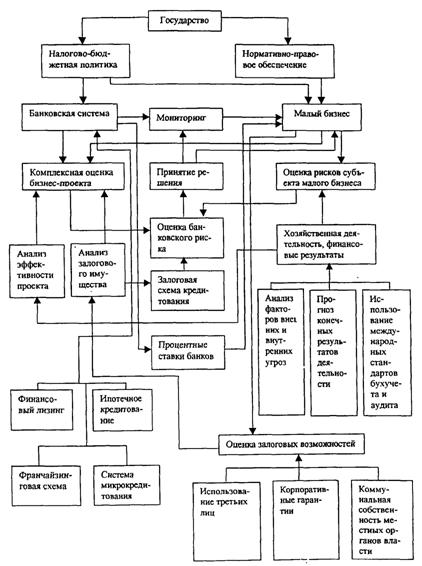

Рисунок 11 Принципы кредитования, обеспечивающие снижение издержек и рисков при массовом кредитовании малого предпринимательства Можно предложить следующую схему комплексной организации системы кредитования малого бизнеса при участии государственных структур, банковской системы и региональных органов управления (рисунок 12). В изложенной схеме можно выделить следующие принципиальные моменты: 1. Более активную роль государства в проведении налогово-бюджетной политики и формирования нормативно-правовой базы развития малого бизнеса. Создание благоприятного налогового режима важно не только для эффективного и рентабельного функционирования субъектов малого бизнеса, но и для банковской системы. В частности, для повышения интереса банков к малому бизнесу важно понизить для них ставки подоходного налога, а также введения для банков режима налогообложения, предусматривающего отнесение на вычеты из совокупного их годового дохода всей суммы провизии (резервов), сформированных для покрытия убытков от высоко рисковых и проблемных кредитов. С другой стороны, все это может дать прямой эффект в виде снижения процентных ставок за кредиты, что немаловажно для малого бизнеса. Нормативно-правовое обеспечение должно сводиться не только к разработке Государственных программ поддержки малого предпринимательства, но и к их адекватной законодательной и нормативной поддержке.

Рисунок 12 Общая схема совершенствования кредитования банками второго уровня малого бизнеса. 2. Для обоснованной оценки банковского риска должны предприниматься и встречные шаги малого бизнеса. А именно: - проведение оценок собственного риска, которые станут одним из условий достоверной оценки риска банка и принятия решения по кредитованию бизнес-проектов субъектов малого бизнеса; - объективность результатов финансово-хозяйственной деятельности субъектов малого бизнеса, достигаемая на основе анализа всего комплекса факторов внешних и внутренних угроз, прогнозирования конечных результатов деятельности и обеспечения прозрачности финансовых и иных показателей на основе перехода на международные стандарты бухгалтерского учета и независимого аудита; - проведение комплекса обоснований для оценки залоговых возможностей на основе изучения и использования потенциалов корпоративных гарантий, гарантий или имущества третьих лиц. Выделим и такую возможность как расширение практики использования для этих целей объектов коммунальной собственности, формирующейся и находящейся сегодня в собственности местных органов исполнительной власти. Это можно считать мерой разделения ответственности за поддержку предпринимательства между центром и регионами. 3. Появляется возможность в качестве альтернативных вариантов финансовой поддержки малого бизнеса использовать возможности и таких инструментов как финансовый лизинг, ипотечное кредитование (в особенности для сельхозпроизводителей), франчайзинга, системы микрокредитования с упрощенной залоговой схемой и др. Отметим, что эти предпочтительные для начинающих предпринимателей инструменты и объекты кредитования у нас не получили широкого распространения. В частности, лизинговое кредитование выгодно для малого бизнеса, так как позволяет приобретать основные фонды при ограниченном собственном капитале и иметь ускоренную амортизацию имущества. И самое главное, обычный финансовый лизинг поддерживается определенными налоговыми, таможенными и валютными льготами. Эти специальные льготы должны распространяться на участников лизинговых операций и касаются: - освобождения от уплаты налогов на добавленную стоимость, на прибыль лизинговых услуг и от уплаты таможенных пошлин и налогов при ввозе продукции, предназначенной для лизинга, а также включения в себестоимость работ и услуг платежей по процентам по заемным средствам и лизинговых платежей - по операциям финансового лизинга; - отнесения на затраты лизинговых платежей и снижения размеров налога на прибыль; - освобождения при кредитовании лизинговых операций от уплаты налога на процентную прибыль. В Казахстане целесообразна разработка программы гарантированных займов для предпринимателей, аналогичной принятой в Управлении малого бизнеса США. Применение такой программы, как составной части общей государственной программы поддержки предпринимательства, прежде всего, важно для вновь открывающихся малых предприятий, намеренных внедрять инновации, и для создания равных условий доступности займов. Программа гарантированных кредитов для малого бизнеса позволяет максимально повысить вероятность получения предпринимателями необходимых финансовых средств. Управление предоставляет гарантированный кредит в течение 20 календарных дней. В программе предусмотрено: - оказание помощи при открытии новых счетов; - ускорение и упрощение достижения ликвидности; - льготное налогообложение, предоставление льгот для заемных счетов и муниципальных депозитов; - дифференцированный подход к определению сумм кредитования предпринимательских структур, занимающихся различной деятельностью. Анализируемая американская программа базируется на различных системах предоставления кредитов: - контрактная система кредитования позволяет малым предприятиям за короткое время профинансировать выгодные и специфичные быстроокупаемые (сроком до 12 месяцев) контракты; Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.