|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Инжиниринг бизнес-процессов ОАО "Хабаровскнефтепродукт"6.1 Выделение отдельных структурных подразделений в составе сбытового предприятияПри увеличении масштабов АСБР в первую очередь встанет вопрос увеличения загрузки сотрудников, занятых в описанных бизнес-процессах. Так как прямое увеличение штата этих сотрудников значительно повысит накладные расходы, наиболее рентабельным представляется повышение эффективности работы имеющихся сотрудников. По опыту практически всех клиентов, реализовывавших с нашей помощью подобные проекты, выделенные сотрудники подразделений в подавляющем большинстве случаев загружаются дополнительно задачами, относящимися к данным подразделениям, но не имеющими ни какого отношения к бизнес-процессам АСБР. Фактически, при увеличении объёма работ по основному направлению – АСБР – дополнительные задачи с сотрудников снимаются крайне неохотно, и зачастую не полностью. Срабатывает всем известный недостаток матричной структуры управления, у руководителя функционального подразделения есть свои задачи, ресурсные потребности которых могут вступать в конфликт с ресурсными потребностями задач проекта. Возникает перегрузка специалистов. Особенно остро данная проблема встаёт в региональных подразделениях организации, где персонала мало, и существует крайне острый недостаток в специалистах высокой квалификации. Разумеется, имея в своём распоряжении квалифицированного технического специалиста по сопровождению АСБР, руководитель регионального подразделения постарается максимально загрузить его другими задачами. Также, в данном случае встаёт проблема планирования, поскольку план работ и бюджет АСБР затрагивают ряд подразделений, управление которыми разделено вплоть до уровня заместителей генеральных директоров. Выделение отдельной группы структурных подразделений в центральном офисе и в регионах позволит сгруппировать большую часть описанных бизнес-процессов под единым функциональным управлением, фактически создав проектную группу. При достаточном развитии проекта АСБР объём работ вполне обеспечит постоянную 100%-ную загрузку специалистов, что исключит необходимость в матричной структуре. Специалисты, выведенные из функционального подчинения подразделений, участвующих в других бизнес-процессах, не относящихся к проекту АСБР, будут освобождены от участия в этих бизнес-процессах и смогут заметно повысить свою эффективность в реализации бизнес-процессов проекта АСБР. Общее руководство выделенными подразделениями, по моему мнению, должно осуществляться выделенным руководителем уровня не ниже заместителя генерального директора или директора департамента. Это существенный вопрос гарантии того, что ресурсы бизнес-процессов АСБР не будут отвлекаться на решение задач других бизнес-процессов по распоряжению функциональных руководителей более высокого уровня. Исключение из данной схемы при данном варианте составят составляющие процессов: а) 1.1.4.8, 1.1.6.1.3, 1.1.6.3, 1.4.3 – функции выполняются оператором АЗС, выделены физически быть не могут; б) 3.1.1 – 3.1.5, 3.2.1.2 – 3.2.1.4, 3.2.2.2 – 3.2.2.3, 3.2.3.44 – 3.2.3.47, 3.3.1, 3.3.2.1 – 3.3.2.2, 3.3.3.1 – 3.3.3.4 – функции выполняются сотрудниками бухгалтерии, в рамках одного юридического лица выделение отдельной бухгалтерии не практикуется. 6.2 Введение нового бизнес-процесса «Обучение»Ещё одним вопросом, возникающим при расширении проекта системы подобного уровня сложности, является вопрос квалификации персонала, работающего на всех уровнях системы. Последствия такого расширения, а именно а) интенсификация труда при реализации всех бизнес-процессов, и б) увеличение финансового риска при возникновении сбоев и ошибок в работе системы, со временем существенно повышают требования к уровню квалификации сотрудников предприятия. На первых этапах проекта, при введении в эксплуатацию системы, обучение сотрудников ОАО «Хабаровскнефтепродукт» как на уровне ПЦ, так и на уровне АЗС проводилось специалистами системного интегратора – Компании АйТи. Обучение проводилось только персонала, непосредственно участвовавшего в старте проекта: 1. Администратор ЦПЦ, 2. Операторы АЗС, 3. Менеджеры АЗС / старшие смен АЗС. Дальнейшее обучение персонала при его увеличении и/или обновлении производится фактически на рабочих местах, с участием опытных сотрудников. На уровне АЗС стандартной практикой является предварительный выход новых операторов на работу в смены уже работающих на данной АЗС операторов, с целью наблюдения за необходимыми действиями. Данная схема позволяет передавать новым сотрудникам наработанный опыт, и она наименее затратна, так как не требует дополнительных ресурсов на обучение. Но при этом она имеет ряд недостатков, которые в значительной мере будут проявляться при увеличении объёма работы, а именно: 1. Выполнение сотрудниками дополнительных функций, не входящих в бизнес-процессы проекта АСБР, что приводит к снижению производительности труда при выполнении основных, штатных функций. 2. Прохождение процесса обучения параллельно с выполнением сотрудниками своих основных функций – соответственно, снижается уровень внимания сотрудников, что влияет на качество и длительность производимых операций. Наиболее актуально для персонала АЗС. 3. Уровень обучения нового сотрудника непосредственно зависит от уровня и объёма знаний обучающего сотрудника и его реального опыта (которые явно у всех сотрудников различны). 4. Уровень обучения нового сотрудника непосредственно зависит от конкретного объекта и/или региона, где проводится обучение. Пример – если новый сотрудник обучался на АЗС, где не проводится реализация сопутствующих товаров с оплатой по смарт-картам, или не принимаются дисконтные кошельки смарт-карт, то при переводе в дальнейшем данного сотрудника на другую АЗС с высокой вероятностью потребуется проведение дополнительного обучения. В качестве мер по устранению описанных недостатков может быть рекомендована разработка и включение дополнительного отдельного бизнес-процесса «Обучение персонала». В организации этого бизнес-процесса может быть использован опыт проекта внедрения комплексной автоматизированной системы управления АЗК в компании ТНК-BP, реализуемый с 2006 года при участии Компании АйТи в качестве системного интегратора (с начала этого участия я являюсь главным менеджером данного проекта). В соответствии с данным опытом могут быть даны следующие рекомендации: Обучение персонала выделяется в отдельный бизнес-процесс, с выделенным владельцем процесса и выделенными ресурсами. Ресурсами процесса являются: 1. Тренеры по обучению персонала; 2. Учебные классы. Тренеры – сотрудники выделенного подразделения, основной функцией которых является обучение персонала ЦП, РП и АЗС. Тренеры перед началом работы по обучению персонала должны проходить обучение по трём основным направлениям: - общие навыки по проведению тренингов; - построение бизнес-процессов проекта и структура предприятия; - собственно курс пользователя системы. Желательно наличие отдельных тренеров по ЦП/РП, возможно с совмещением других функций, так как функции пользователей ЦП/РП гораздо более разнообразны и сложны, чем функции персонала АЗС, но появление новых сотрудников в данных структурах происходит, по статистике, значительно реже, чем на АЗС. В обязанности тренеров входит: - предварительное обучение новых сотрудников; - сопровождение новых сотрудников на рабочих местах; - дополнительное обучение сотрудников в случае внесения дополнений и/или изменений в бизнес-процессы и функционал системы. Сопровождение новых сотрудников на рабочих местах необходимо на срок от 2 до 5 рабочих дней – опыт реализованных под моим руководством проектов однозначно показывает, что прошедший самое обстоятельное обучение на стенде сотрудник (особенно это касается персонала АЗС) на реальном рабочем месте, оставшись без оперативной консультации, в первое время делает огромное количество ошибок, и может значительно снизить качество выполнения своих штатных функций. Учебные классы – специально выделенные и оборудованы помещения, в которых устанавливаются учебные стенды. Стенд должен полностью повторять рабочее место обучаемого сотрудника, на стенд устанавливается аналогичное оборудование, с точным соблюдением моделей, и аналогичное программное обеспечение, с соблюдением совпадения версий всех компонентов. Исключением является стационарно устанавливаемое оборудование АЗС, такое, как ТРК и системы измерения параметров нефтепродуктов в резервуарах. Данное оборудование может быть представлено в виде программных эмуляторов или аппаратных стендов с использованием элементов этого оборудования. Пример – установка на стенде вычислительного устройства («головы») ТРК с подключением штатных цифровых табло данной ТРК и аппаратного эмулятора сигналов датчика объёмного счётчика ТРК. Использование оборудования учебных классов в процессах, не относящихся к обучению персонала, не рекомендуется. Причиной этого является то, что установка на данное оборудование дополнительного ПО, являющегося сторонним относительно ПО АСУ ТП и АСБР, может вызвать сбои в работе ПО АСУ ТП и АСБР и возникновение неадекватных результатов данной работы. 6.3 ВыводыТаким образом, основным выводом, в соответствии с описанным в данном разделе, является необходимость для предприятия, при расширении масштабов АСБР и увеличении объёма проходящих через её процессы финансовых потоков, производить максимальное выделение бизнес-процессов проекта АСБР и всех сотрудников, выполняющих функции в данных процессах, в отдельные функциональные структуры. Данная мера позволит существенно повысить эффективность бизнес-процессов проекта. Заключение В сентябре 2005г. месяце в ОАО «Хабаровскнефтепродукт» начата полномасштабная коммерческая эксплуатация топливных карт. Работы по консалтингу на тот момент ещё не были завершены, и мы имели возможность наглядно оценить недостатки существовавшего на тот момент подхода к реализации проекта. С начала 2006 года было начато внедрение бизнес-процессов, описанных в данной работе. На текущий момент вся описанная структура бизнес-процессов полностью внедрена в структуре ОАО «Хабаровскнефтепродукт», с учётом разработанных рекомендаций по персоналу и разработанных шаблонов документов. Практические результаты построения бизнес-процессов функционирования АСБР наглядно демонстрируются ростом оборота по картам АСБР в регионе. В таблице 13 указаны данные по состоянию на 31 октября 2007 г., отображающие результаты работы АСБР в ОАО «Хабаровскнефтепродукт». Таблица 13.

С начала коммерческого запуска фактически не возникало технологических проблем, влияющих на функционирование системы в целом. Длительное время существовал ряд ошибок, допускаемых операторами АЗС, связанный исключительно с человеческим фактором. В основном ошибки связанны с пополнением карт, когда оператор, по невнимательности нажимает на другую кнопку. Для предотвращения рецидивов на АЗС был закрыт доступ на пополнение с наличных и включен режим автопополнения с резервов. Таким образом, работа оператора АЗС с терминалом упрощена по максимуму. Для удобства клиентов в офисе хабаровской нефтебазы уже установлен центр кредитования. Он позволяет пополнять карты в день поступления платежей. В целом, топливные карты показали себя как очень удобный инструмент продаж. Перевод существующих клиентов с талонной системы и ведомостей дал ощутимую экономию материальных ресурсов, а также рабочего времени операторов АЗС, бухгалтерии и отдела безналичных расчетов. Нынешние клиенты интересуются возможностями, предоставляемыми пластиковыми смарт-картами АСБР SmartCity, несмотря на то, что платность карты зачастую оказывает сдерживающее влияние. На 31.10.2007 г. в ОАО «Хабаровскнефтепродукт» комплексная система «АйТи-Ойл» с использованием АСБР SmartCity введена и эксплуатируется на 79 АЗС, в том числе: г. Хабаровск - 52 АЗС г. Комсомольск - 9 АЗС г. Биробиджан - 8 АЗС г. Вяземск - 5 АЗС г. Бикин - 3 АЗС г. Облучье - 2 АЗС Для передачи данных с АЗС на ЦП, и с ЦП на АЗС, используются сотовые терминалы Siemens MC35i по GPRS. Для автоматического дозвона до АЗС, и сбора данных, а также отправку данных с ПЦ, используется программа, разработанная и написанная собственными силами. Сбор данных (сменный отчет) и передача данных (пополнение резервов по смарт-картам) на АЗС осуществляется ежедневно. По завершении передачи данных с АЗС, производится выгрузка данных с Центрального ПЦ во внешнюю учетную систему (1С и 1С-торговля). Для уменьшения времени обработки данных по отпуску НП, и осуществления контроля за возможными ошибками системы были написаны дополнительные отчеты, которые формируются непосредственно в базе данных процессингового центра. Используемые термины и сокращения

Список использованной литературы 1. Даешь инжиниринг! - М.: Эксмо,2005,174 стр. 2. Дафт Р. Менеджмент.6 изд. Пер. с англ. – СПб., Питер,2006.-864 стр. 3. Елиферов В.Г., Репин В.В «Бизнес-процессы: Регламентация и управление» Учебник. М: Инфра-М, 2005, 319 стр. 4. Кондратьев В.В., Лоренц В.Я. « Проектируем корпоративную архитектуру» М: Эксмо, 2006 , 208 стр. 5. Липунцов Ю.П. «Управление процессами. Методы управления предприятием с использованием информационных технологий»-М. ДМК Пресс; М.; Компания АйТи, 2003- 224 стр. 6. Томпсон-мл., Артур А., Стрикленд III, А.Дж. Стратегический менеджмент: концепции и ситуации для анализа, 12 издание: Пер. с англ.- М.: Издательский дом Вильямс, 2005-928 стр. 7. Шермерорн Дж., Хант Дж, Осборн Р. Организационное поведение, 8 изд. Пер. с англ. – СПб., Питер, 2004-637 стр. Приложение 1. Декомпозиция бизнес-процессов

А1.1.1. Управление клиентами, картами и резервами

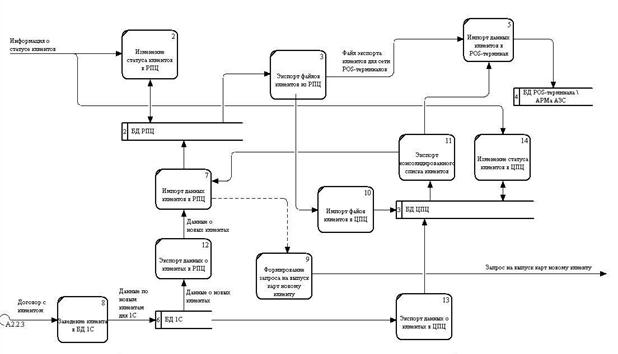

А1.1.1.1. Управление жизненным циклом клиентов

А1.1.1.2. Управление жизненным циклом карт

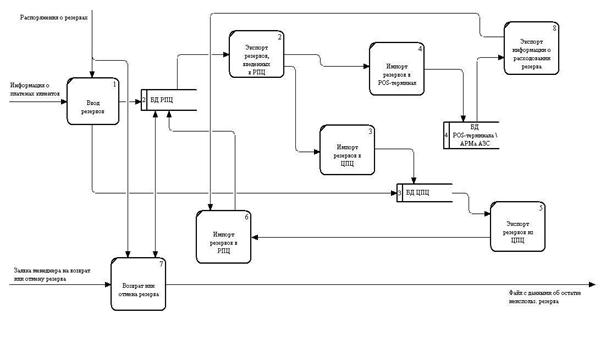

А1.1.1.3. Управление жизненным циклом резервов

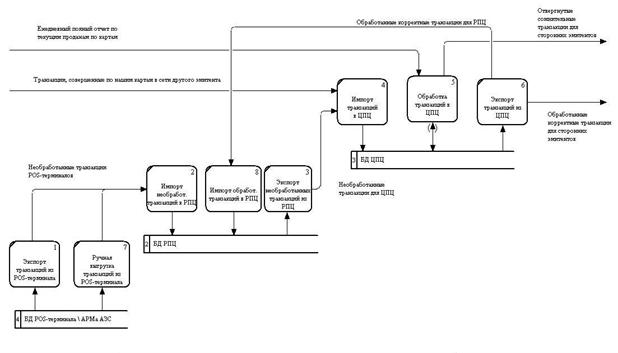

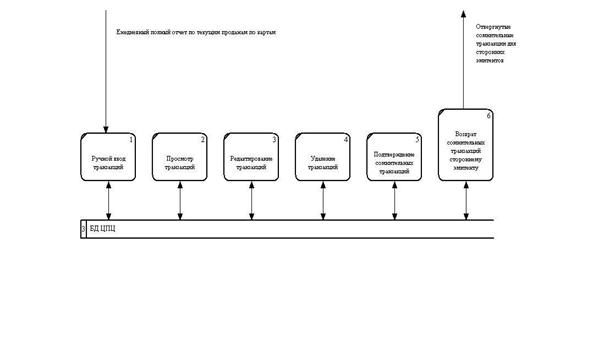

А1.1.2. Управление транзакциями

А1.1.2.5. Обработка транзакций в ЦПЦ

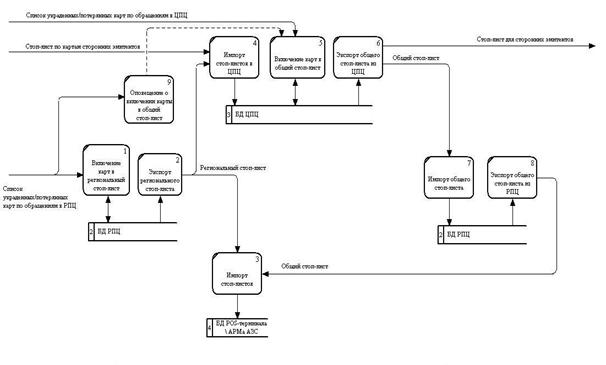

А1.1.3. Управление стоп-листом

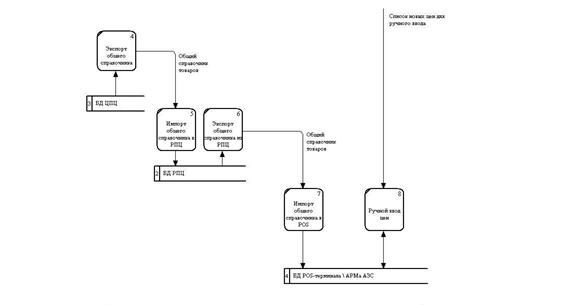

А1.1.4. Управление справочником нефтепродуктов

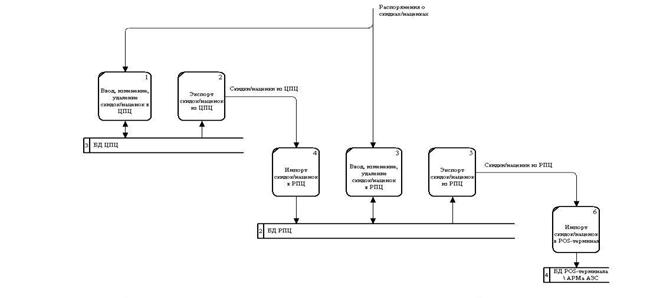

А1.1.5. Управление скидками и наценками

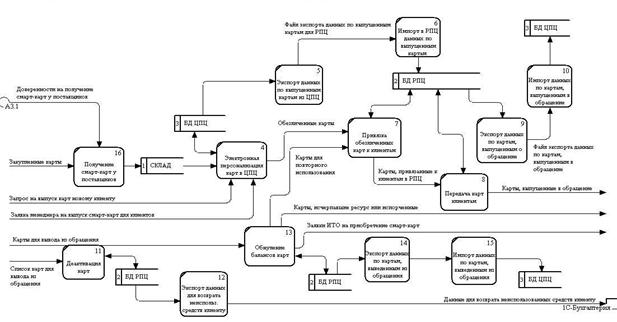

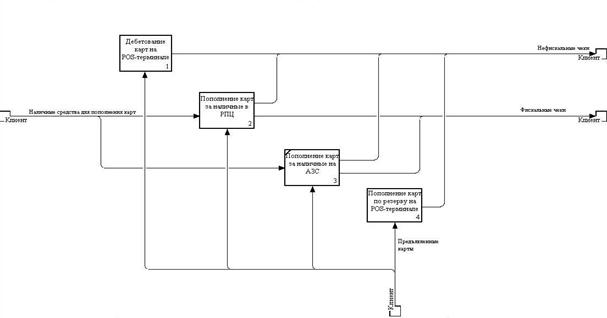

А1.1.6. Дебетование и пополнение карт

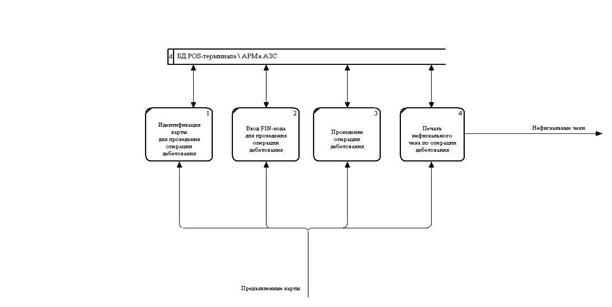

А1.1.6.1. Дебетование карт на POS-терминале

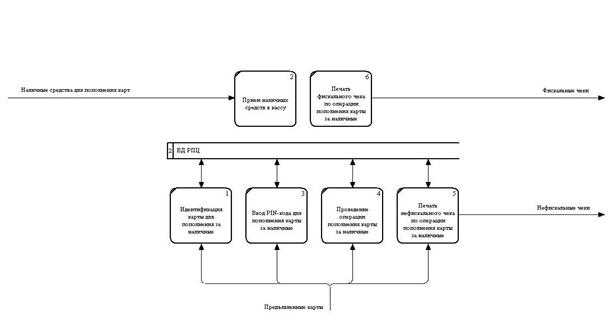

А1.1.6.2. Пополнение карт за наличные в РПЦ

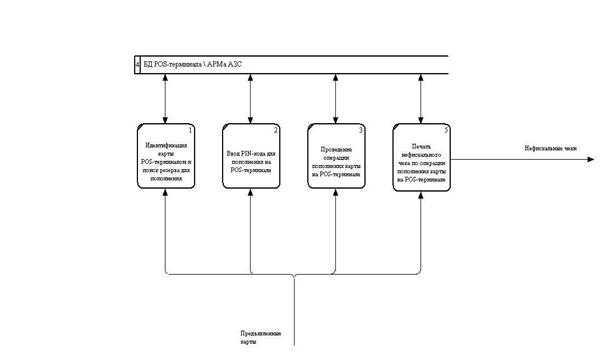

А1.1.6.4. Пополнение карт по резерву на POS-терминале

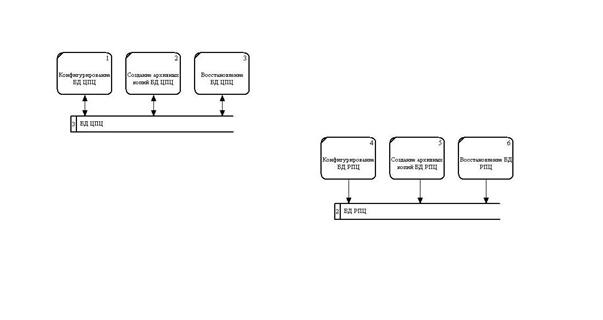

А1.3.1. Администрирование БД

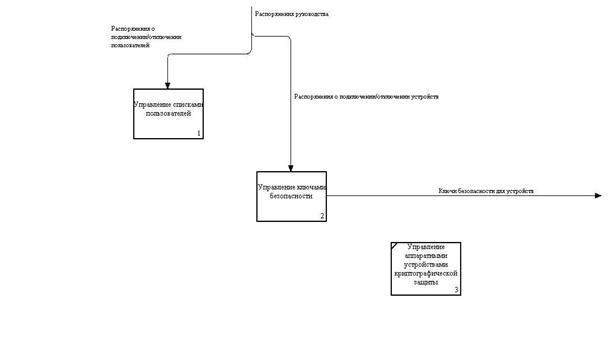

А1.3.2. Управление системой безопасности

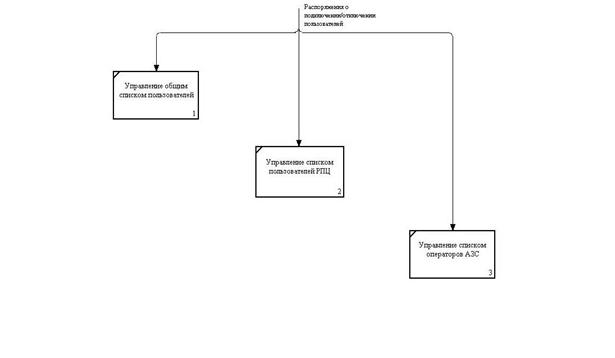

А1.3.2.1. Управление списками пользователей

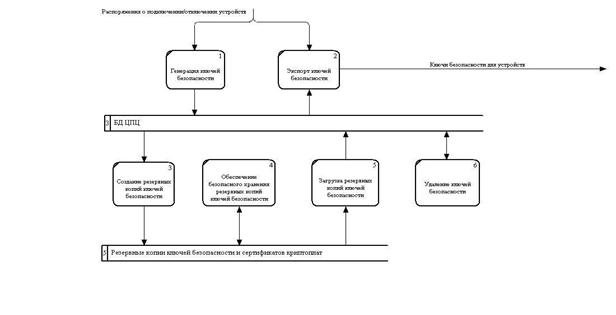

А1.3.2.2. Управление ключами безопасности

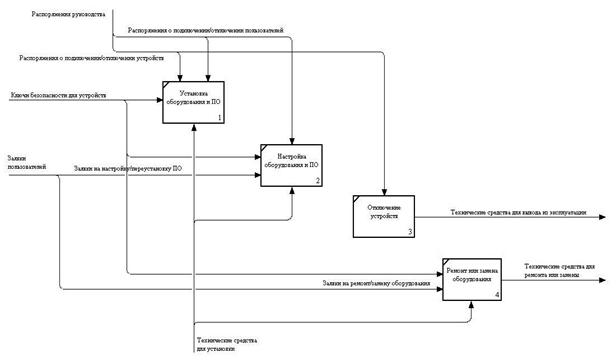

А1.3.4. Обработка запросов на техническое обслуживание

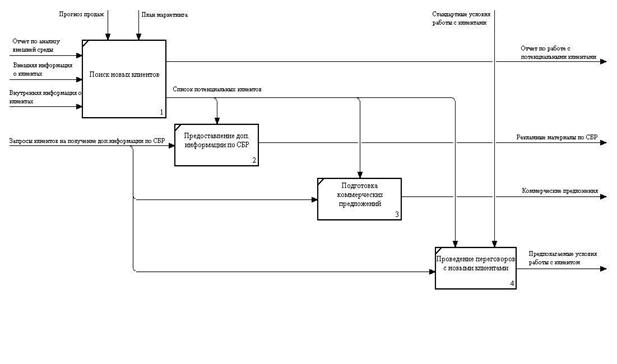

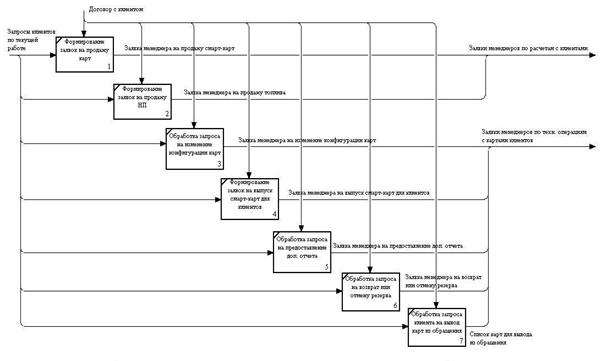

А2.2.2. Ведение предпродажной работы

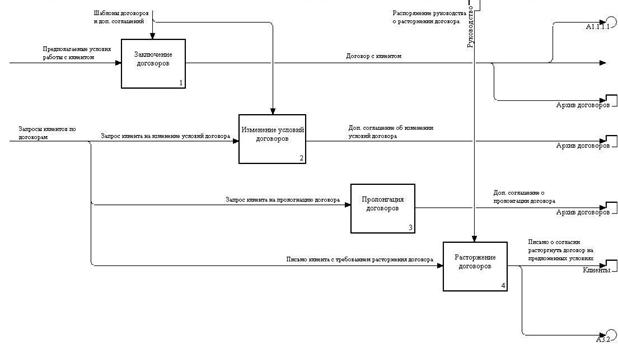

А2.2.3. Ведение договорной работы

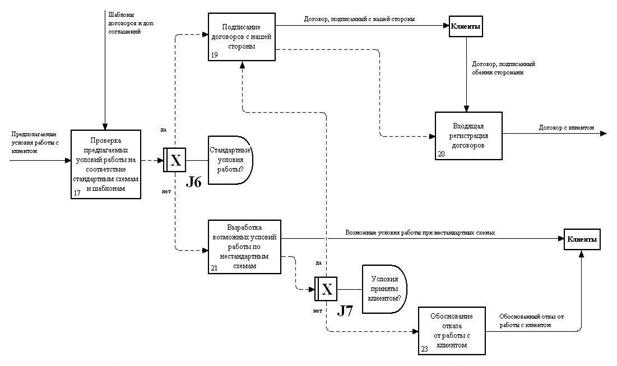

А2.2.3.1. Заключение договоров

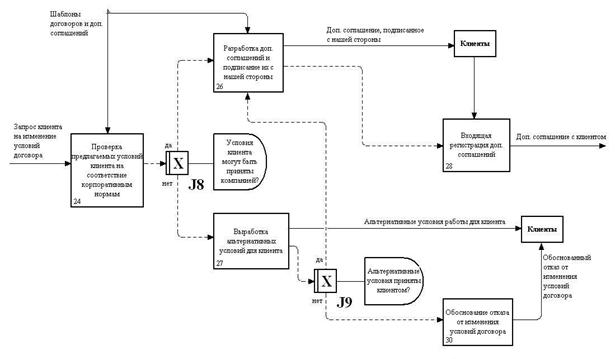

А2.2.3.2. Изменение условий договоров

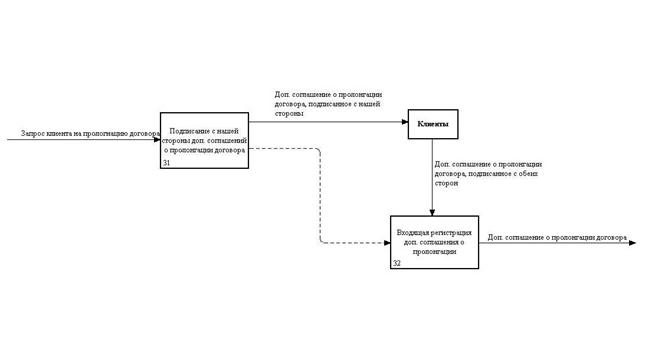

А2.2.3.3. Пролонгация договоров

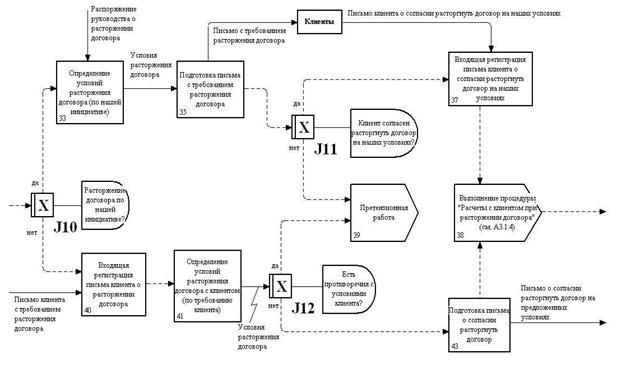

А2.2.3.4. Расторжение договоров

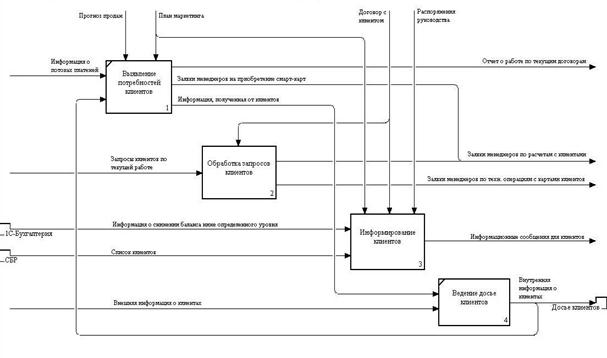

А2.2.4. Работа по текущим договорам

А2.2.4.2. Обработка запросов клиентов

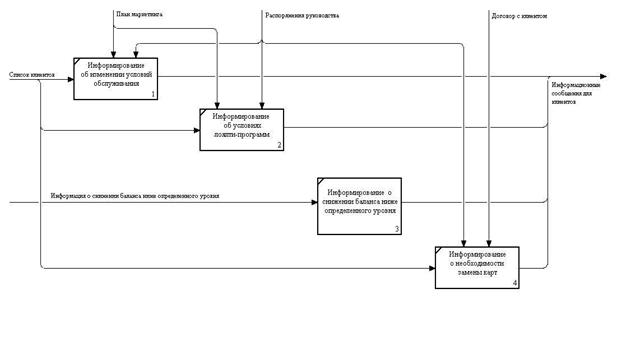

А2.2.4.3. Информирование клиентов

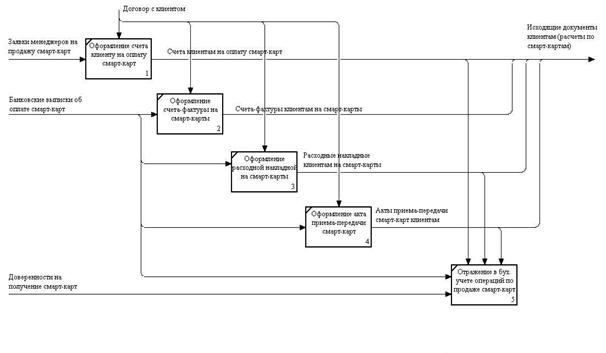

А3.2.1. Расчёты по продаже смарт-карт

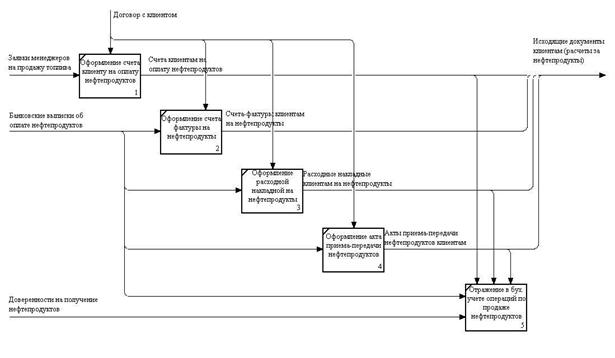

А3.2.2. Расчёты по продаже нефтепродуктов

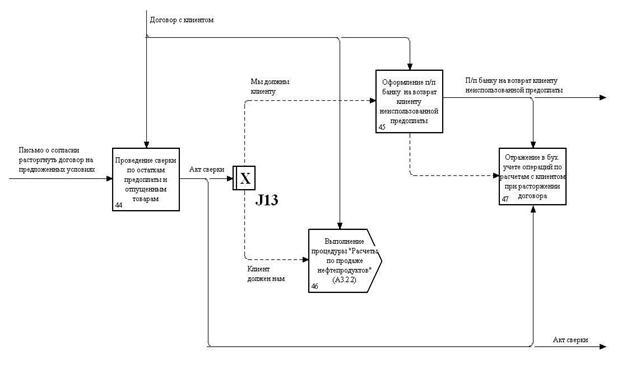

А3.2.3. Расчёты с клиентом при расторжении договора

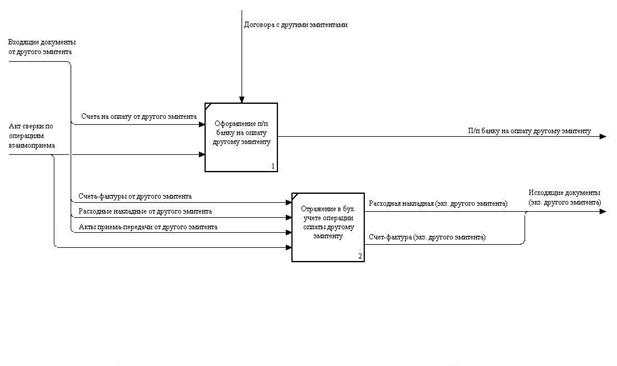

А3.3.2. Компенсация другому эмитенту по операциям взаимоприёма

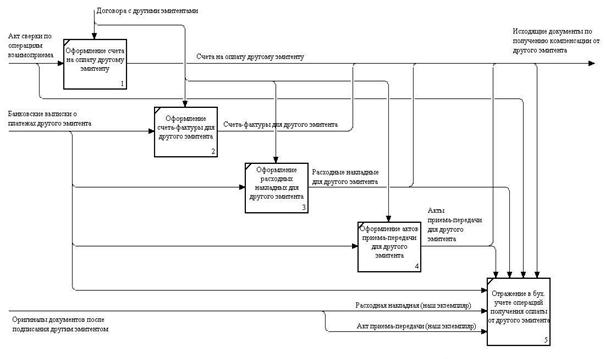

А3.3.3. Получение компенсации от другого эмитента по операциям взаимоприёма |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»