|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Деятельность закрытого акционерного общества коммерческого банка "ФИА-БАНК"Наиболее наглядно структура агрегированного баланса по пассиву представлена на рисунках 5,6,7.

Рисунок 5 – Структура актива агрегированного баланса ЗАО «ФИА-БАНК» на 01.01.08г. Рисунок 6 – Структура актива агрегированного баланса ЗАО «ФИА-БАНК» на 01.01.09г.

Рисунок 7 – Структура актива агрегированного баланса ЗАО «ФИА-БАНК» на 01.01.10г. 2. Анализ состояния собственного капитала банка Исследование финансового состояния банка следует начинать с пассива, так как пассив – это источники формирования банковских ресурсов. От качества и количества пассива зависит качество и количество активных операций. Пассив банковского баланса состоит из двух крупных групп статей: собственный капитал и привлеченные средства. Собственные средства (капитал) банка характеризует конкурентоспособность банка, возможность расширения спектра и объема банковских услуг, существенно влияют на покрытие убытков при выполнении кредитных, валютных и других активных операций. Собственный капитал – это средства, принадлежащие непосредственно банку, которые имеют бессрочный и бесплатный характер. Собственный капитал банка является первоначальным капиталом, с которого он начинает свою деятельность. Роль собственного капитала для банка проявляется через выполнение им следующих функций: 1. защитная функция – заключается в том, что собственным капиталом покрываются убытки банка и оплачиваются обязательствами перед вкладчиками в суммах выше застрахованных в Банке России; 2. оперативная функция – проявляется в том, что собственный капитал является основным источником формирования и развития материальной базы банка, обеспечивающим условия для его организационного роста; 3. регулирующая функция – связана, с одной стороны, с особой заинтересованностью общества в нормальном функционировании коммерческих банков и сохранением стабильности всей банковской системы, а с другой - с нормами экономического поведения, позволяющими контролировать деятельность банка. Собственный капитал включает в себя: 1. уставный капитал, который формируется за счет взносов акционеров; 2. резервный капитал, который формируется из чистой прибыли банка. Минимальный размер этого фонда определяется уставом банка, но он не может составлять менее 15% величины его уставного капитала; 3. добавочный капитал, который формируется за счёт рыночного спроса акций или имущества, внесённого в уставный капитал; 4. прибыль – включается прибыль предшествующих лет, и часть прибыли, полученная банком в отчетном периоде. 5. прочие средства. Анализируемый банк имел возрастающую динамику собственного капитала (табл. 5). Таблица 5 – Динамика собственных и привлеченных средств ЗАО «ФИА-БАНК»

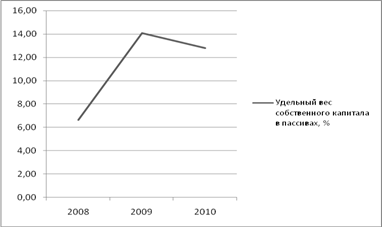

Важным для оценки банка является показатель доли собственного капитала в совокупных пассивах банка. Как видно из табл., доля собственного капитала в валюте баланса в целом выросла, причиной этому является увеличение объема собственного капитала более высокими темпами, чем увеличение объема валюты баланса. Данное обстоятельство свидетельствует о повышении надежности банка. Более наглядно изменение доли собственного капитала в валюте баланса анализируемого банка демонстрирует рисунок 8.

Рисунок 8 – Динамика удельного веса собственного капитала ЗАО «ФИА-БАНК» Для выявления причин изменения объема собственного капитала анализируемого банка необходимо исследовать его состав и структуру (табл. 6). Таблица 6 – Структура собственного капитала ЗАО «ФИА-БАНК»

Как видно из таблицы 6, основную часть собственного капитала анализируемого банка составляют уставный фонд, добавочный капитал и нераспределенная прибыль. За анализируемые периоды наблюдается рост, как абсолютной величины нераспределенной прибыли, так и ее доли в объеме собственного капитала. Этот факт позитивно характеризует управление банка, банк считается эффективно работающим. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.