|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

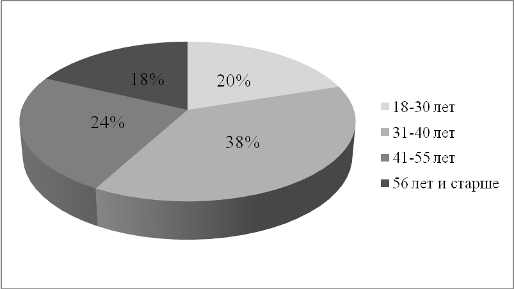

Дипломная работа: Анализ сущности и проблем современного страхового рынка и разработка перспектив его развитияНо необходимо четко представлять, что социальные пособия, или вспомоществование, и социальное страхование это различные формы социальной защиты населения как трудозанятого, так и незанятого. Соответственно, в рамках этих форм по-разному решаются многие вопросы социальных гарантий, в том числе и финансовые. Потребность в социальном страховании возникает на определенном историческом этапе экономического и социального развития общества. Анализ истории развития социального страхования в России показал, что его формы и задачи меняются в соответствии с социально-политической и экономической ситуацией в обществе. Это относится в равной степени и к нынешнему переходному этапу развития страны (18, с. 20). В настоящее время, скорее всего, невозможно разработать такую модель социального страхования, которая могла бы быть применима в будущем российском обществе. По всей видимости, сегодня можно говорить только о модели социального страхования переходного периода, четко указывая границы ее использования и возможности. Это не временная модель, а модель, которая должна соответствовать именно данному отрезку времени и решать свои специфические задачи. страховой рынок кампания Выводы по Главе I 1. Страхование – это создание за счет денежных средств государства, предприятий, организаций, граждан специальных резервных фондов (страховых фондов), предназначенных для возмещения ущерба, потерь, вызванных неблагоприятными событиями, несчастными случаями. Страховой рынок можно рассматривать как: – сферу денежных отношений;– как форму организации денежных отношений;– как совокупность страховых организаций (страховщиков). 2. Появление страхования на Руси связывают с памятником древнерусского права – «Русской правдой». До конца XVIII в. страхование в России развивалось медленно, на страховом рынке господствовали иностранные страховые компании. 3. По форме организации страхование выступает как государственное, акционерное, взаимное. В зависимости от масштабов спроса и предложения на страховые услуги можно выделить внутренний, внешний и международный страховой рынок. По отраслевому признаку выделяют рынок личного страхования и рынок имущественного страхования. В свою очередь каждый из этих рынков можно разделить на обособленные сегменты, например рынок страхования от несчастных случаев, рынок страхования домашнего имущества и т. д. Участниками страхового рынка выступают продавцы, покупатели и посредники, а также их ассоциации. 4. Добровольное страхование - одна из форм страхования. В отличие от обязательного страхования возникает только на основе добровольно заключаемого договора между страхователем и страховщиком. В социальной защите выделяются два основных вида: социальная помощь и социальное страхование, ориентированное на социально активное население, занятое в сфере труда. Социальное страхование организуется государством для того, чтобы гарантированно поддерживать жизненный уровень людей, подвергшихся воздействию неблагоприятных факторов. 5. Социальное страхование существует в различных видах и зависит от причин потери заработка: страхование от несчастных случаев, на случай болезни, по старости, по инвалидности, страхование материнства, на случай потери кормильца и по безработице. Социальное страхование имеет разные формы и соответствующие способы их организации: обязательное, добровольное, а также ряд переходных форм, которые можно определить как «условно обязательное страхование». 6. Цель социального страхования - профилактика, снижение уровня социального риска для трудового населения и компенсация при наступлении страховых случаев. Социальное страхование имеет специфическую особенность, определяемую природой страхования: создание механизма возмещения убытка при возникновении страхового случая и обеспечения дохода, невосполнимого другими способами. Возмещение предполагается только при наступлении страхового случая и участии гражданина в системе социального страхования. ГЛАВА II. ПРАКТИЧЕСКИЕ АСПЕКТЫ ДЕЯТЕЛЬНОСТИ СТРАХОВЫХ ОРГАНИЗАЦИЙ 2.1 Опыт деятельности страховых организаций города Магнитогорска Страховые компании – это финансовые посредники, которые специализируются на предоставлении страховых услуг. Их деятельность состоит в формировании на основании договоров с юридическими и физическими лицами (через продажу страховых полисов) специальных денежных фондов, из которых осуществляются выплаты страхователям денежных средств в обусловленных размерах в случае наступления определенных событий (страховых случаев) (51). В процессе представления страховой компании обществу стараются обратить особое внимание на то, для чего вообще нужна страховая компания. Для того чтобы познакомиться с деятельностью страховых компаний, необходимо определить их функции. Функции страховой компании принято разделять на три группы: 1. Защитная функция. Эта группа функций обусловлена реализацией страховщиком функции страхования, связанной с предоставлением страховой защиты: - создание страхового фонда на микроуровне в адекватном ей масштабе; - использование этого фонда на выплату страхового возмещения; - формирование страхового портфеля (т.е. предметы и объекты страхования и формирование денежного фонда для их покрытия); 2. Группа функций, связанных с тем, что страховая компания - субъект бизнеса, обеспечивающий потребность учредителей в прибыли: - страховщик инвестирует страховой фонд с целью получения дохода; - определяет плату за страхование в форме цены; - проводит финансово-хозяйственную деятельность; 3. Группа функций, связанных с потребностью страховой компании как хозяйствующего субъекта выжить в условиях динамичной окружающей среды (потребность к самосохранению и самовоспроизводству): - формирование и накопление собственных средств как гарантии финансовой устойчивости; 4. Проведение мероприятий по адаптации к рынку, в первую очередь, маркетинга. Одной из основных страховых компаний, осуществляющих свою деятельность на территории города Магнитогорска, является Группа «АльфаСтрахование», которая входит в состав промышленно-финансового холдинга «Альфа-Групп», включающего такие компании как Альфа-Банк, TНK-BP, ВымпелКом, Мегафон, Голден Телеком, ТД «Перекресток» и др. Сегодня Группа «АльфаСтрахование» – один из крупнейших российских страховщиков с универсальным портфелем услуг, включающий как комплексные программы защиты интересов бизнеса, так и широкий спектр страховых продуктов для частных лиц. Располагает лицензиями на осуществление 98 правил страхования (46, с. 73). На территории России страховую деятельность осуществляют более 300 региональных представительств данной компании. Группа «АльфаСтрахование» имеет репутацию надежной и устойчивой компании. Сегодня по своим обязательствам Группа «АльфаСтрахование» отвечает собственными средствами трех компаний с консолидированным уставным капиталом в размере 2,5 млрд. руб. Высокая надежность страховых операций подкреплена перестраховочными программами в крупнейших компаниях мира: Munich Re, Lloyd’s of London, Swiss Re, SCOR, Hannover Re и крупнейших российских компаниях (57). По данным исследований Рейтингового агентства «Эксперт» Группа «АльфаСтрахование» входит в пятерку лидеров открытого страхового рынка. Группа с высокой вероятностью обеспечит выполнение своих финансовых обязательств даже в неблагоприятных экономических условиях. Группа «АльфаСтрахование» аккредитована в крупнейших банках: Альфа-Банк, Райффайзенбанк Австрия, Банк ДельтаКредит, Москоммерцбанк, Россельхозбанк, Банк Возрождение, ТрансКредитБанк, КИТ Финанс и др. Кроме того, Группа «АльфаСтрахование» входит в состав Всероссийского союза страховщиков, Российского Ядерного Страхового Пула, Российского союза автостраховщиков, Российско-Британской Торгово-промышленной Палаты, Антитеррористического страхового пула, Ассоциации менеджеров России (38, с. 40). В 2006 году по результатам независимого исследования, проведенного журналом «Имеешь право», Группа «АльфаСтрахование» заняла 1-е место в рейтинге страховых компаний по качеству обслуживания клиентов. А также, по мнению журнала «Компания» была признана «Компанией года 2006» в номинации «Страхование» (52). Еще одной страховой компанией города Магнитогорска является Страховой Дом ВСК (Военно-страховая компания), который работает на российском рынке с 1992 года, предлагая более ста современных страховых продуктов. При этом данная компания входит в число лидеров по всем основным видам страхования. Под защитой компании более 10 млн. россиян, около 100 тыс. предприятий и организаций и более 10 федеральных министерств и ведомств. ВСК объединяет 600 филиалов и отделений, расположенных во всех субъектах РФ. С 2001 года ведущее российское рейтинговое агентство «Эксперт РА» ежегодно стабильно подтверждает высокий рейтинг надежности Страхового Дома ВСК. В сентябре 2008 г. рейтинговое агентство «Эксперт РА» актуализировало рейтинг ОАО «ВСК» на уровне «Исключительно высокий уровень надежности». По итогам 2007 года Страховой Дом ВСК собрал более 18 млрд. рублей страховых взносов, заняв 5-ое место среди российских страховщиков. При этом ВСК входит в тройку лидеров по рентабельности страховых операций. Среди действующих в Магнитогорске страховых компаний есть и страховая акционерная компания «ЭНЕРГОГАРАНТ», которая была учреждена в 1992 году и за 19 лет своего развития превратилась в крупную страховую структуру, ведущую активную деятельность на всей территории Российской Федерации. Уставный капитал САК «ЭНЕРГОГАРАНТ» – 850 млн. рублей. Региональная сеть Компании насчитывает 44 филиала и более 80 представительств, агентств, отделений и отделов во многих российских городах (54). Компания является страховщиком федерального уровня, в страховом портфеле значительная часть договоров по добровольному страхованию приходится на филиальную сеть. Добиться подобных результатов Компании позволяет адекватная региональная политика, основанная на применении единых бизнес-технологий, стандартов обслуживания клиентов, максимально широкой линейки страховых программ и отлаженной системы урегулирования убытков. «ЭНЕРГОГАРАНТ» обеспечивает страховую защиту финансовых интересов своих клиентов по 60 правилам страхования, входящим в 17 видов страхования, а также по перестрахованию. Компания предлагает личное страхование, имущественное страхование и страхование ответственности. Сотрудники Компании разрабатывают индивидуальные страховые программы с учетом пожеланий и финансовых возможностей клиентов с целью обеспечения гарантий в самых различных сферах деятельности человека. Высокая степень финансовой устойчивости САК «ЭНЕРГОГАРАНТ» подтверждена рейтинговым агентством «Эксперт РА», которое подтвердила рейтинг «Высокий уровень надежности со стабильными перспективами». Активное развитие кредитования сделало сотрудничество с банковским сектором одним из приоритетов деятельности САК «ЭНЕРГОГАРАНТ». В прошедшем году журнал «Банковское обозрение» наградил Компанию дипломом в номинации «Страхование имущества банков и его клиентов». САК «ЭНЕРГОГАРАНТ» входит в состав Всероссийского союза страховщиков, Российского союза автостраховщиков, Ассоциации страховщиков топливно-энергетического комплекса, Российского Ядерного пула, Российского пула страховщиков для страхования риска гражданской ответственности за вред, причиненный в результате аварии гидротехнического сооружения, Российской ассоциации лизинговых компаний и др. С 1995 г. Компания аккредитована при Министерстве строительства России в качестве базовой организации по законотворческой, методологической и организационно-практической деятельности в области страхования рисков при проведении строительных работ (54). Помимо вышеназванных компаний необходимо отметить еще одну страховую компанию - ОАО "Государственная страховая компания Югория, основаную в 1997 г. Единственным акционером компании является Ханты-Мансийский автономный округ – Югра, представляемый Департаментом государственной собственности Ханты-Мансийского автономного округа – Югры (55). ГСК «Югория» - универсальная страховая компания. Компания вправе осуществлять деятельность по 20 видам страхования и перестрахованию с использованием 72 различных правил страхования. Особое внимание компания уделяет развитию региональной сети, на долю филиалов традиционно приходится около 80 % общего объема страховых взносов. Мощная региональная сеть компании состоит из 53 филиалов и 130 агентств, работающих в 40 регионах России. Для оптимизации управления в 2005 году были созданы территориальные управления (57). Высокие темпы роста компании на протяжении последних шести лет значительно опережают темпы развития страховой отрасли в России. Среднегодовой прирост страховой премии за последние несколько лет составляет 57 %, что в два раза превышает среднерыночные показатели по России. ГСК «Югория» ежегодно укрепляет позиции на рынке России, стабильно поднимается в рейтингах крупнейших страховщиков. Приоритетные цели развития компании: рост капитализации, внедрение международных стандартов деятельности. Свои перспективы «Югория» связывает с внедрением более высоких стандартов деятельности, повышением качества страхового продукта и сервисного обслуживания клиентов. ГСК «Югория» - член профессиональных объединений: Всероссийского союза страховщиков, Российского союза автостраховщиков, Национального союза страховщиков ответственности, Российского сельскохозяйственного страхового пула (55). Компания является лауреатом ежегодной общественной премии в области страхования "Золотая Саламандра" в номинации «Межрегиональная страховая компания»; лауреатом Премии «Финансовая Элита России 2007» в номинации «Лучшая региональная страховая компания»; лауреатом Всероссийского Конкурса «Элита российского бизнеса 2007» в номинации «За весомый вклад в развитие национальной системы страхования»; лауреатом Международной премии "Российский Финансовый Олимп-2006" в номинациях "Лучшая региональная страховая компания", «Самая динамично развивающаяся страховая компания»; лауреатом других федеральных и региональных премий и конкурсов (33, с. 78). Генеральный директор ОАО «ГСК «Югория» является членом Экспертного совета по страхованию при Федеральной службе по экологическому, технологическому и атомному надзору. Стратегия развития компании соответствует политике государства в области формирования модели социально-ответственного бизнеса. В компании действует ряд благотворительных программ, в том числе по оказанию помощи малообеспеченным гражданам. Спонсорство и участие в благотворительных акциях компания считается наиболее приемлемым способом выразить гражданскую позицию, содействовать развитию и процветанию россиян. В различных городах через свои подразделения «Югория» постоянно оказывает помощь в проведении фестивалей, конкурсов, спортивных соревнований местного масштаба. Филиалы компании выступают спонсорами различных художественных студий, театров, детско-юношеских спортивных клубов и секций. В традициях компании осуществление помощи детским домам, пенсионерам и ветеранам во всех регионах, где есть представительства «Югории» (55). Таким образом, нами была рассмотрена деятельность страховых компаний, являющихся основными на страховом рынке города Магнитогорска. Каждая из представленных компаний предлагает достаточно широкий спектр услуг по страхованию различных рисков. Кроме того, все компании уже зарекомендовали себя как довольно надежные, а предоставляемые услуги являются востребованными среди населения. Для того, чтобы оценить потребность граждан в деятельности страховых компаний и изучить уровень информированности жителей города о существующих страховых компаниях, нами было проведено социологическое исследования, ход и результаты которого представлены в следующем параграфе. 2.2 Результаты эмпирического исследования В настоящее время страховой рынок представлен большим количеством страховых компаний, которые представляют широкий спектр услуг по страхованию. Услугами страховых компаний сегодня пользуется большое количество граждан. Однако стоит отметить, что есть и те, кто не прибегает к услугам страховых компаний. Прежде всего, причиной этого является недоверие граждан, основанное на большом количестве случаев недобросовестного выполнения страховыми компаниями своих обязательств. В связи с этим нами было проведено исследование, целью которого являлось изучение уровня информированности жителей города Магнитогорска о деятельности страховых компаний города и сфере страхования в целом. Исследование проводилось с помощью анкетного опроса среди жителей города Магнитогорска. Использовалась стихийная выборка. В исследовании приняло участие 108 человек, среди них большинство (38 %) составили представители в возрасте от 31-40 лет (Рис. 1). Также стоит отметить, что среди респондентов 64 % составили женщины, 36 % - мужчины.

Рис. 1. Процентное соотношение респондентов в соответствии с их возрастными характеристиками Одним из первых вопросов, задаваемых респондентам, был вопрос о том, пользовались ли они когда-либо услугами страховых компаний. Как и предполагалось, подавляющее большинство опрошенных (84 %) ответило на этот вопрос положительно. Еще 7 % указали на то, что никогда не пользовались подобными услугами, но собираются это сделать. И лишь 9 % респондентов не пользовались услугами страховых компаний и не собираются этого делать. Еще одним вопросом был вопрос, касающийся востребованности страховых компаний среди населения. Как показал опрос, услуги страховых компаний действительно пользуются спросом среди жителей города Магнитогорска. Подобной точки зрения придерживаются практически две трети, а именно 70 % всех опрошенных респондентов. Среди ответов на вопрос, что такое страхование, были получены следующие ответы: «возможность компенсировать моральный и материальный вред», «гарантированные деньги за полученные травмы», «защита жизни и имущества», «средство для обеспечения экономической безопасности имущественных интересов», «возмещение ущерба» и др., что свидетельствует о том, что в целом у населения имеется достаточно полное представление о сущности страхования. Однако были и такие, кто не смог дать определение данному понятию. Возможно, это связано с тем, что среди затруднившихся ответить на данный вопрос, были те, кто не пользовался услугами страховых компаний. Также респондентам было предложено ответить на вопрос о том, какие виды страхования им известны. Самыми популярными оказались ответы «автострахование» (29 %) и «страхование от несчастных случаев» (22 %). В данном случае можно предположить, что респонденты чаще упоминали именно эти виды страхования, поскольку либо сами, либо члены их семьи, застрахованы от подобных рисков. Также были получены и такие ответы, как: «страхование жизни» (17 %), «страхование гражданской ответственности» (5 %) и др. Кроме того, респондентам необходимо было перечислить известные им страховые компании города Магнитогорска. Наиболее часто упоминаемыми страховыми компаниями стали: «АльфаСтрахование» (32 %), «Росгосстрах» (25 %) и «ЭНЕРГОГАРАНТ» (20 %). Вопрос, касающийся рисков, от которых респонденты хотели бы застраховаться, выявил существенные различия во мнениях респондентов. Так, для одних респондентов самым значимым оказался риск на случай наступления смерти (17 %), для других – от несчастных случаев и болезней (19 %). Еще 26 % респондентов выбрали ответ «страхование имущества (жилья)». Что касается предпочтения страховых рисков в зависимости от возрастных различий респондентов, то здесь более молодые респонденты (18-30 лет и 31-40 лет) выбирали такие страховые риски как «страхование имущества» и «автострахование», а представители более старшего поколения предпочитали – «страхование от несчастных случаев и болезни» и «страхование на случай наступления смерти». |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.