|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Аккредитивная форма расчётов: сущность, виды и порядок примененияКак представлено в таблицах 2 и 3, в показателях динамики и структуры пассива баланса за изучаемые периоды произошли изменения, пассивы АО «Евразийский Банк» за период с 01.01.08 по 01.01.11 выросли на 149 205 502 тыс. тг. или на 70,8%, это обусловлено увеличением обязательств более чем в 2 раза, на 167 439 429 тыс. тг., однако капитал за изучаемый период уменьшился на 41,4%, или на 18 223 927 тыс. тг. Увеличение обязательств обуслено увеличением средств на корреспондентских счетах, а также вкладов банков на 16 879 596 тыс. тг., или на 215%, а также увеличение обязательств по банковским счетам и вкладам клиентов на 156 585 804 тыс. тг. что составило 175,5%. Повлияло на увеличение обязательств увеличение проданных по соглашению РЕПО ценных бумаг, всего увеличение составило 6 700 050 тыс. тг., что составило 78,1%. Следует отметить что сокращение обязательств произошло за счёт уменьшения задолженности перед банками, снизились прочие привлечённые средства, субординированный долг и прочие обязательства в целом на 55 080 920 тыс. тг. На рисунке 4 покажем динамику основных показателей бухгалтерского баланса АО «Евразийский Банк».

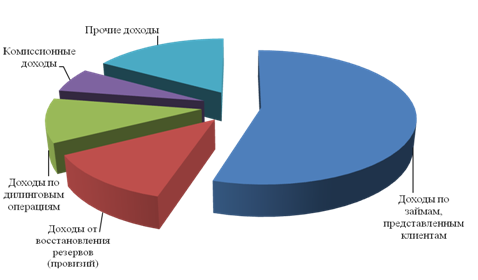

Рисунок 4. Динамика бухгалтерского баланса АО «Евразийский Банк» На рисунке 4 видно, что активы и обязательства АО «Евразийский Банк» на протяжении всего рассматриваемого периода, неуклонно росли, а капитал уменьшался. Активы росли в среднем на 45 375 млн. тг. каждый год, что составило 18,2% ежегодно, относительно начала рассматриваемого периода. Обязательства росли в среднем на 56 719 млн. тг. каждый год, что составило 28,1% ежегодно, относительно начала рассматриваемого периода. Капитал уменьшался в среднем на 11 352 млн. тг. каждый год, что составило 23,9% ежегодно, относительно начала рассматриваемого периода. За 2009 год Банком получено доходов в размере 44 526 млн. тенге. В структуре доходов наибольшую долю имеют: Ø доходы по займам, представленным клиентам – 51,43%; Ø доходы от восстановления резервов (провизий) – 11,62%; Ø доходы по дилинговым операциям – 9,96%; Ø комиссионные доходы – 5,55%; Ø прочие доходы – 15,48%. На рисунке 5 покажем структуру доходов АО «Евразийский Банк» за 2009 год.

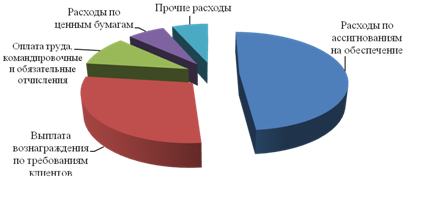

Рисунок 5. Структура доходов АО «Евразийский Банк» 2009 г. Расходы за 2009 год составили 56 812 млн. тенге. В структуре расходов наибольший удельный вес имеют: Ø расходы по ассигнованиям на обеспечение – 40,25%; Ø выплата вознаграждения по требованиям клиентов – 23,64%; Ø оплата труда, командировочные и обязательные отчисления – 8,24%; Ø расходы по ценным бумагам – 5,53%. Ø прочие расходы – 5,35%. На рисунке 6 покажем структуру расходов АО «Евразийский Банк» за 2009 год.

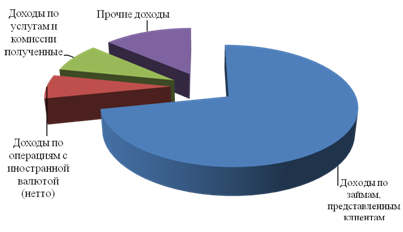

Рисунок 6. Структура расходов АО «Евразийский Банк» 2009 г. За 2010 год Банком получено доходов в размере 37 195 млн. тг. В структуре доходов наибольшую долю имеют: Ø доходы по займам, представленным клиентам – 71,69%; Ø доходы по операциям с иностранной валютой (нетто) – 6,59%; Ø доходы по услугам и комиссии полученные – 8,16%; Ø прочие доходы – 13,55%; На рисунке 7 покажем структуру доходов АО «Евразийский Банк» за 2010 год.

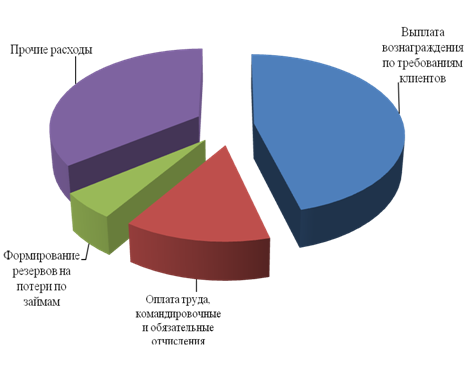

Рисунок 7. Структура доходов АО «Евразийский Банк» 2010 г. Расходы за 2010 год составили 36 790 млн. тенге. В структуре расходов наибольший удельный вес имеют: Ø выплата вознаграждения по требованиям клиентов – 45,36%; Ø оплата труда, командировочные и обязательные отчисления – 13,34%; Ø формирование резервов на потери по займам – 5,38%. Ø прочие расходы – 34,83%. На рисунке 8 покажем структуру расходов АО «Евразийский Банк» за 2010 год.

Рисунок 8. Структура расходов АО «Евразийский Банк» 2010 г. На рисунке 9 показана динамика доходов и расходов АО «Евразийский Банк» за 2009 и 2010 годы, и их сравнение. Основная цель определения бухгалтерской прибыли – показать эффективность деятельности предприятия за отчетный период. Бухгалтерский учет для того и существует, чтобы собрать и обработать информацию о доходах и расходах предприятия, а также о чистом результате его деятельности для принятия управленческих решений на будущие периоды. После того как этой цели добились, полученный результат (прибыль до уплаты налога) должен корректироваться в соответствии с налоговым законодательством страны.

Рисунок 9. Доходы и расходы АО «Евразийский Банк» за 2009–2010 гг. Из диаграммы видно, что в 2009 году доходы и расходы банка превышали доходы и расходы в 2010, в 2009 году расходы значительно превысили доходы, а в 2010 банк показал положительный результат. Рассмотрим все банки Республики Казахстан по доходности активов. Если все банки второго уровня Республики Казахстан разделить на 3 группы по доходности активов, то первая группа показана в таблице 4. 1 группа – 10 крупнейших банков Казахстана, на их долю приходится более 86,2% активов банковского сектора, первая пятерка занимает более 65% банковского рынка. Таблица 4. Рейтинг банков по доходности активов на 1.02.2011, 1 группа

Лидер первой десятки – «Сбербанк». В феврале он получил на каждый миллион активов 1200 тенге (1 USD = 145.57 KZT). Банк имеет крепкую позицию по финансовой независимости от внешних источников финансирования: его депозитная база больше, чем ссудный портфель. Также «Сбербанк» лидирует по качеству ссудного портфеля: всего 6% просроченной задолженности. Банк имеет самую стабильную динамику роста по объемам кредитования на казахстанском рынке. Эти совокупные показатели характеризуют российский финансовый институт как наиболее устойчивый банк в Казахстане. По крупности «Сбербанк» занимает 9 место с долей активов от сектора в 2,4%. Вторую строчку по доходности активов занимает «Народный банк»: каждый миллион тенге активов принес ему 1000 тенге. Банк отличается высокой степенью внутреннего фондирования. На миллион тенге привлеченных вкладов, банк выдает кредит в 830 тысяч тенге. В то же время, у второго по величине банка Казахстана почти четверть выданных кредитов – просрочена. Это в скором времени может привести к потере активов. По данным АФН, банк накопил безнадежных кредитов почти на 165 миллиарда тенге. Замыкает строчку лидеров по доходности «Евразийский банк». Он получил 800 тенге на каждый миллион оцененных активов. Банк достаточно независим от внешних источников финансирования. Качество кредитного портфеля на фоне средних показателей по рынку удовлетворительное – просроченная задолженность по кредитам составляет 14,2%. По активам банк занимает 6 строчку с долей в 3,3% от сектора. Примечательно, что этот институт в феврале имел самую высокую динамику по приросту активов среди банков первой десятки – увеличение на 8,5% (на 31,4 миллиарда тенге). АО «Альянс Банк» с каждого миллиона тенге активов теряет тысячу тенге. Среди банков первой десятки Альянс имеет самые низкие показатели по устойчивости среди крупнейших банков Казахстана. Объем кредитов в 2,6 раза превышает объем привлеченных вкладов. Причем в ссудном портфеле банка только треть кредитов без просроченной задолженности. Банку удалось стабилизировать процесс снижения просроченных кредитов, за 11 месяцев он снизил долю просроченных кредитов в своем ссудном портфеле с 80,4% до 69,5%. По активам Альянс Банк 6-й в секторе с долей в 4,1%. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.